作者 | 童童 公众号【年金知识局】

长期主义者,专注解决问题~

保险经纪人,擅长年金险,高端医疗险,重疾险,RFP持证,寿险理财规划师,核保师~

01、

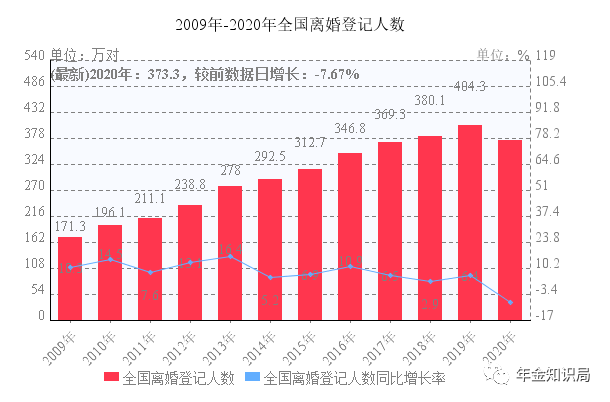

极高的离婚率

自2009年以来,全国离婚登记人数逐年攀升。

2021年全国各省离婚率,再次刺痛我们~

七成以上省份,离婚率都超过30%。

东北三省更是以霸占前三甲的“成绩”出圈。

其中吉林省以71.51%的“高分”居榜首。

71.51%的离婚率是什么概念?

简单说,100对新人结婚,就有70多对离婚~

越来越多的人不相信婚姻的长久~

给不少年轻人带来了负面效应。

恐婚的人数越来越多。

不婚不育族,越来越多。

每当婚姻走到尽头,要及时“清理”的,不光是感情,还有财产。

其中保单里面的财产便是其中一部分。

因为保单财产处理不当,前任和现任撕逼。

前任和父母对簿公堂的事情不在少数。

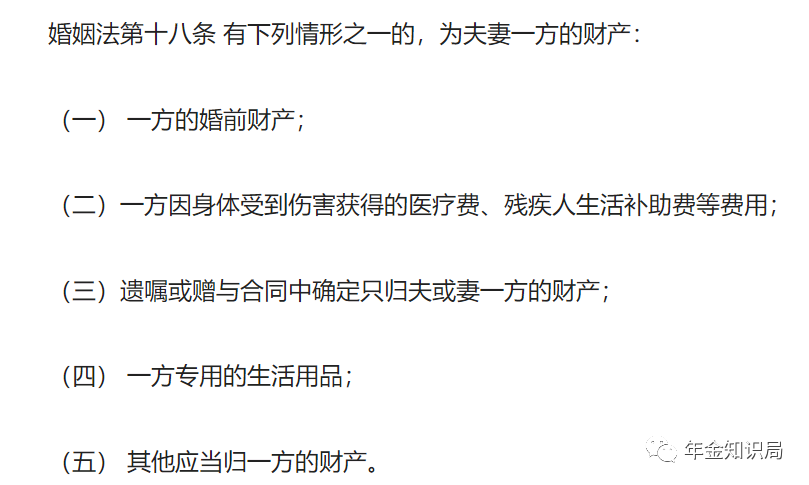

虽然有《婚姻法》规定,婚前购买的保险当是一方个人财产,离婚时不予分割。

但因为有些保险缴费时间长,横跨到婚姻后缴费。

纷争就很难避免了~

02、

离婚后,保单到底怎么分割?

《民法典》第一千零八十七条

离婚时,夫妻的共同财产由双方协议处理~

协议不成的,由人民法院根据财产具体情况。

按照照顾子女、女方和无过错方权益的原则判决。

对夫或者妻在家庭土地承包经营中享有的权益等,应当依法予以保护。

1、婚前购买的保单:

婚前购买的保险,且缴费已结束,归个人所有。

婚前父母出钱为一方购买的保险,归个人所有。

如果是大额保单,建议用最短时间,婚前就交完费。

婚前买的保险,婚后仍在缴费的~

婚后期间所缴保费,算作共同财产。

婚前购买的理财型产品,婚后的收益部分,属于共同财产。

明确规定为归个人所有的保险,不受离婚影响。

属于夫妻共同财产的,离婚时,可以一人一半进行分割。

2、婚后购买的保单:

结婚后购买的保险,无论是为自己买还是为对方买,均属于共同财产,离婚时需要进行分割。

要么退保:

退回保单现金价值,夫妻一人一半。

其实不建议大家退保,建议好好协商。

因为退保只退回保单现金价值,会远远低于所交保费。

而且退保后自己重新再配置保险,也有不确定因素。

比如健康情况是否还允许再次购买,再次购买,保费会比原来高很多。

比如再次购买,保单利益会远不如从前。

好聚好散,尽量好好协商。

要么变更投保人:

比如丈夫给妻子投保,妻子做为被保人,不想退保。

那么,就把投保人变更为妻子,再协商补偿对方一定的金额。

通常是保单现金价值的一半,保单继续有效。

以后自己当投保人被保人,自己缴费,不牵扯到他人。

这种方法比退保要好。

03、

哪些保单不用分割?

婚前购买的保险,且缴费已经结束,归个人所有。

父母出钱为一方购买的保险,归个人所有。

婚前将自己资产进行了公证的,离婚不受影响。

因意外、重大疾病、伤残获得的赔偿金。

无论是在婚前还是婚后购买,都属于被保险人的个人财产,离婚时不分割。

比如,小A因罹患恶性肿瘤,获得100万重疾险赔偿。

如果离婚,这100万不会被分割。

《民法典》婚姻家庭编司法解释第18条

自己以受益人身份获得的死亡保险赔偿金。

属于婚内个人财产,离婚时不分割。

比如,小A的母亲给自己购买过300万定期寿险。

受益人当时指定的是小A,受益顺序第一位,受益比例100%。

母亲现在离世,小A继承的这300万,属于个人财产。

婚内投保,被保险人为子女的,保险视为对子女的赠与。

不能作为夫妻共同财产予以分割。

子女为被保人,生存保险金受益人为子女,身故保险金受益人是夫或妻一方。

因尚未根据保险合同得到利益,在离婚诉讼中不予处理。

比如,小A给儿子投保100万年金险,儿子是被保人,儿子到18岁开始领取生存金,保单身故受益人是小A。

这种情况,如果发生离婚,保单暂时不能被分割。

04、

离开也很体面,谁都不用说抱歉

爱情是花,婚姻是果实。

花总是美丽的,果实却不一定都是美好的。

婚姻的本质一方面是爱情,一方面是契约。

婚姻也需要经营~

努力经营婚姻,而不是任凭它自由发展。

伴侣之间相互尊重,互相包容。

不要羡慕街头拥吻的恋人。

夕阳下牵手的老人,更让人羡慕~

尽量争取相伴到老。

实在不行,也好聚好散!

保留告别的尊严,尊重故事结尾!

好了,以上就是今天的分享,我是童童,我们下期见~

阅读原文,戳这里:

05、

拓展阅读

养老社区+增额终身寿险:

重疾险+保险资讯:

童童:主动理赔|开创重疾险5.0时代:利安人寿健利保(倍享版)

高端医疗险资讯:

童童:中端医疗险|MSH万欣和欣享D中端医疗险,协和国际部住院可直付,可覆盖部分私立医院,费率超低!

童童:哪些高端医疗险能承保先天性疾病、遗传性疾病?|MSH经典|MSH精选|HP3高端医疗|BUPA高端医疗|AXA安盛尚越环球|分别能报销多少额度?

童童:MSH万欣和高端医疗|儿童疫苗攻略|MSH哪款高端医疗产品可以报销儿童疫苗?

童童:儿童可单独投保的高端医疗:MSH欣生代|平安尊欣|安盛天平智选|招商信诺醇享人生|京东安联成长优享|哪个最适合宝宝投保?

童童:MSH高端医疗系列之:MSH经典|MSH精选,都有哪些保障优势?(涵盖既往症、涵盖孕产责任)

童童:高端医疗险|MSH精选和MSH经典高端医疗有什么区别?

童童:高端医疗险|全球顶尖的BUPA尊尚高端医疗保险保障到底如何?服务真的有那么好吗?

童童:高端医疗|Bupa高端医疗之Bupa优越计划(2021版)|覆盖减重手术|植入式人造器官及人造器官设备全额理赔!

童童:顶尖高端医疗险|Bupa智选计划2021年版|超全保障福利及费率详细介绍!

童童:高端医疗|Bupa卓越住院高端医疗险(2021年版本)|Bupa入门级高端医疗险保障如何?

标签:养老年金、教育金、保险存钱、家庭保险规划

")