作者 | 童童

保险经纪人,擅长年金险,高端医疗险,重疾险,RFP持证,寿险理财规划师,核保师,公众号【年金知识局】

思考:

如果退休时间和工作时间一样长,甚至更长,你打算什么时候准备养老金?

如果退休需要子女补贴,前提一定是双方达成爱、达成共识,在爱、尊重、平等的前提下进行。

养老金缺口大,出生率持续走低,老龄化越来越严重,子女自顾不暇,房产值不值钱不知道,太多不确定因素……

将来的养老局势,可能比大家想象的要严重很多,难很多!

️童童观点:

趁有赚钱能力,商业养老金趁早准备,将来经济独立,思想独立,不拖累子女,有尊严的养老,才是最大的赢家!

30岁开始规划养老金,并不早,越早开始越轻松!

01、

老了,你拿什么养活你自己?

不知不觉,三胎已开放,但愿意生育的年轻人却少之又少。

老龄化,却越来越严重,

几组数据

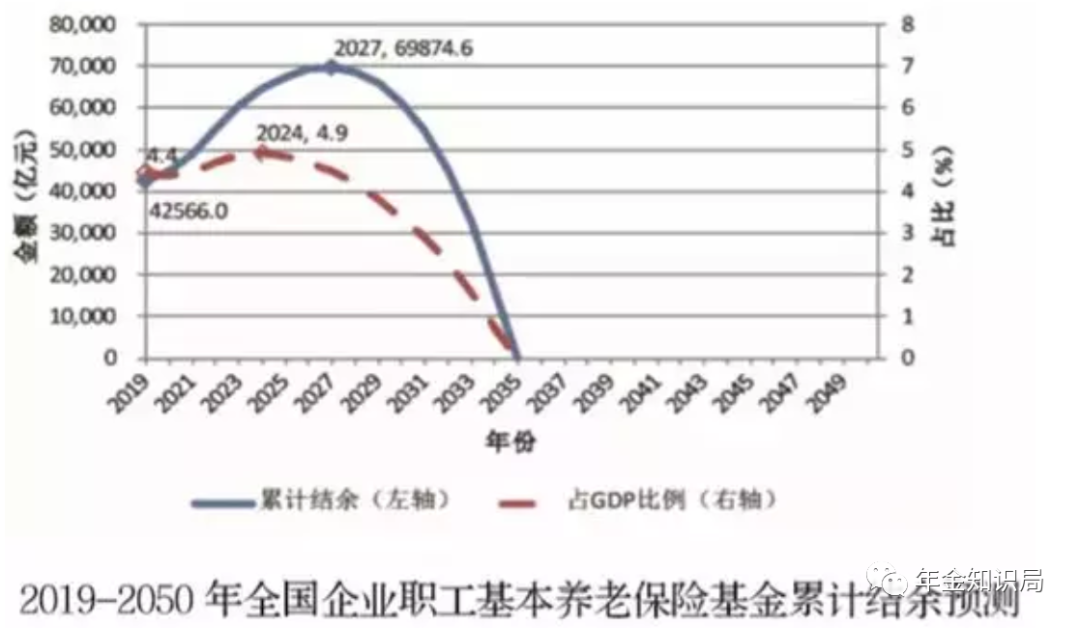

社科院:养老金结余将在2035年耗尽!

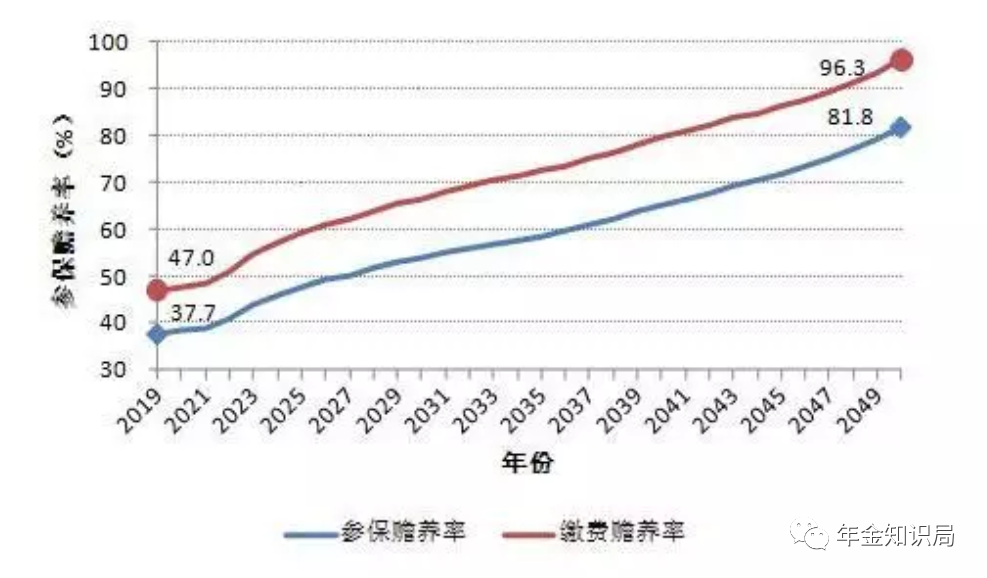

《中国养老金精算报告》预测,未来30年中国的赡养率将翻倍。

从4月10日中国社科院发布的《中国养老金精算报告2019-2050》可以看出。

按照16%的单位缴费比例预估,全国城镇企业职工的养老金将在10年左右出现负值,之后赤字缺口将越来越大。

到2028年当期结余将首次出现负数,累计结余到2027年将到达顶点。

到2035年累计结余耗尽。

当前,养老金收不抵支的省份已高达16个,国家已经开始实施南金北调了!

如果将来养老金维持很低的给付,你是否考虑提前规划?

人社部:2050年,1.3个人赡养1个老年人!我们该领钱的时候,究竟以什么方式领?

我们领的钱又会从哪里来?早在2017年3月份,人社部领导在《“十三五”国家老龄事业发展和养老体系建设规划》新闻发布会上就说过一番话。截至2016年底,我国60岁以上人口已达2.3亿人,占总人口的16.7%,65岁以上人口达1.5亿人,占10.8%。

据预测,我国老年抚养比将由目前的2.8:1达到2050年的1.3:1。说白了,以前接近三个年轻人抚养一个老年人,而以后接近一个年轻人就得抚养一个老人。

02、

行情的变化:

1985年,计划生育好,政府来养老。

1995年,计划生育好,政府帮养老。

2005年,养老不能全靠政府 。

2012年,推迟退休好,自己来养老 。

行情还会变,而我们的老去不会变。

03、

面对一定会到来的养老,我们能做些什么?个人养老规划需要考虑哪些费用呢?

1. 基础生活费用。

一般包括我们最基础的衣食住行等,这是养老不可或缺的部分。

这部分费用,社会养老金就可以覆盖。

2. 品质生活费用。

如果想生活的更好,基本生存需求解决的前提下,精神方面还需要充实起来。

时不时国内外旅游,高品质的医疗保健等,这就需要一笔额外的资金来支撑。

想要满足高品质的养老生活,除了最基本的社会退休金,一定得有额外的且源源不断的现金流来支撑。

这部分,肯定需要通过商业养老金的规划来做补充。

3. 疾病医疗护理费用。

医疗方面或许是每一位老年人都无法避免的一类支出,除了最基础的医疗,或许还有护理费等等。

和以上两方面的需求一样,社会医疗保险也只能解决最基本的就医需求问题,大额的或者是高品质的就医,还得是商业保险出马。

重疾险、高端医疗险,有条件的,都配置起来。

把大的风险转移出去,关键时刻才能气定神闲。

04、

社保养老金底层逻辑

在了解商业养老保险之前,我们一定得了解社保养老保险最底层的逻辑。

说白了,社会保险养老金类似于割韭菜,政府在代际之间割韭菜。

我们这一代交的钱,发给上一代,这一代将来的养老金,下一代负责。

可事与愿违是常事。

现在及将来,人口老龄化,少子化,将是常态。

我们这辈人不可能像父母辈那样,仅靠社保就能有高品质的养老生活了。

恰到好处的为自己提前准备一份年金保险,或许是对付养老焦虑最好的办法。

商业年金险的作用,是让我们有一笔活多久领多久的现金流。

让老年生活品质有确定的保障,这是一眼望去,能看得到的确定的未来。

05、

社会养老金不够,商业养老年金来凑:

养老年金保险是一个非常不错的金融工具。

能让大家在有能力积累财富的时候做好规划,在没有创富能力的时候靠前期积累,也可获得可观的回报。

商业年金保险是保险中的一个特殊品种。

说白了,就是纯攒钱类的金融工具。

没有其它任何的保疾病功能。

年金保险作为家庭稳健账户的一部分,十年内体现的是安全性。

十年后体现的是保值增值性。

到我们退休开始,便可源源不断领取养老金,直到生命终点。

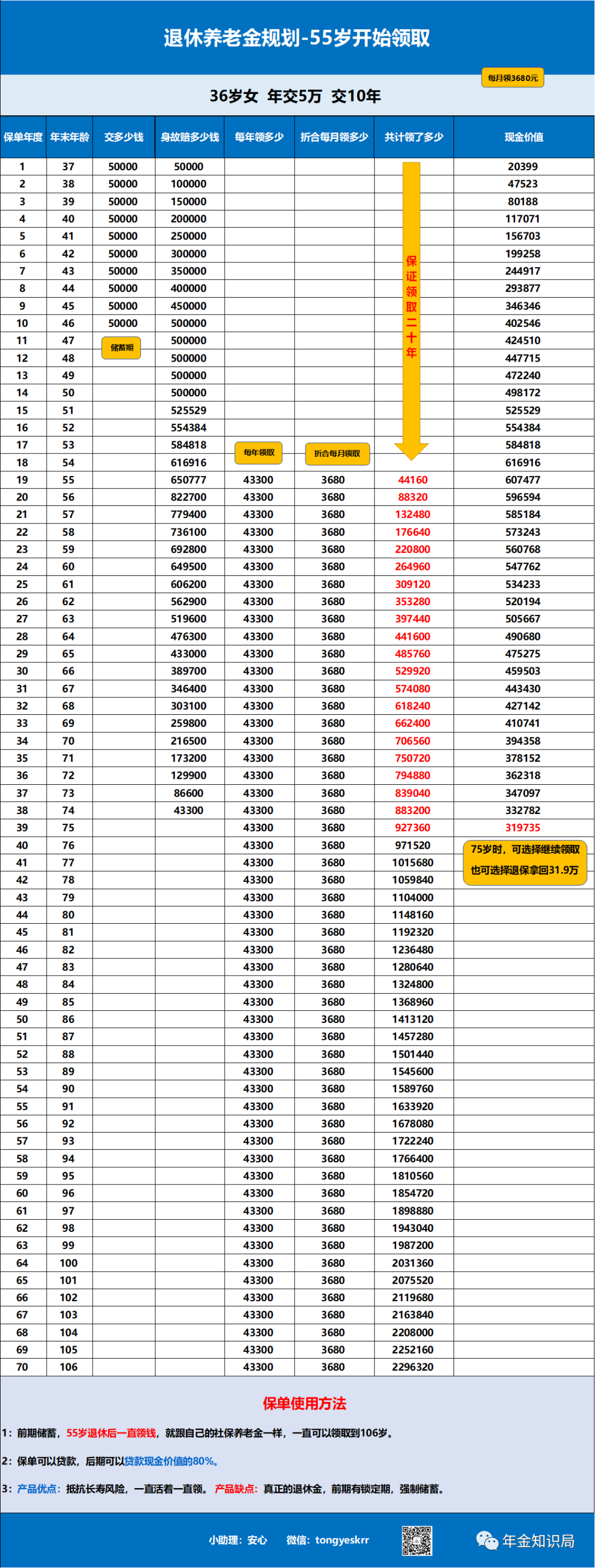

我们看一个客户规划养老金的案例:

36岁女性,打算补充商业养老金,55岁开始领取。

每年交5万,交10年,55岁退休开始,每年领取43300元,直到106岁。

活着就能领钱,有口气喘就能领钱。

不用担心哪天钱被花光了,也不用担心社会 养老金不够用。

而且,这款商业退休金是保证领取20年的。

也就是至少可以领取88.32万。

第21年,再一笔退保,拿回31.97万,共计120.29万。

社保养老金+商保养老金。

实现富足退休,完美!

06、

养老年金险的安全:

理财规划固然可以通过不同渠道来实现,如房产、股票、基金、债券、黄金、保险等等达到保值增值的目的。

不同的财富管理方式,风险等级是不同的。

想要高收益,必然伴随着高风险,例如之前大面积暴雷的P2P。

而银行存款固然稳定,但是存款利率目前一直处于下降的状态,在将来,我们可能要适应更低的存款利率。

目前想要一份稳健的,靠谱的,能领取终身的,持续到生命终结的现金流。

养老年金是不二的选择。

07、

投保年金险的好处?

一、操作简单。

投保之后,只要每年按时缴费,就不用再操心了。

其它所有的事情会由保险公司去完成。

从此以后,保险公司是否亏损是否盈利,和你无关。

你该拿的钱早已确定下来,将来一定会兑现。

二、强制储蓄功能。

年轻人购买年金保险,把节约的钱存储下来规划养老保险。

将来专款专用,避免钱被乱花的现象。

三、回报具有明确性。

退休后想每月领多少养老金,就可以计算出个人购买的额度和缴费期限。

到了约定时间后,即可每月领钱或者是每年领钱。

这也是年金保险区别于其他理财产品的最大特点。

一般的理财产品,很难估算出将来的收益。

而年金保险能做到把退休后的事情妥当的安排好,且不会有变动。

所以,如果还能赶上一波预定利率3.5%的年金险产品。

建议尽快入手。

以后买的产品,很大可能不会比现在高。

08、

投保年金保险能解决哪些问题?

一:对普通人群的意义。

年金保险能做到合理且确定的规划,教育规划亦或养老规划,专款专用,提高生活品质。

用保险的安全性,解决养老需求的确定性。

二:对企业家的意义。

年金保险能在一定程度上做到资产保全。

企业有资产不等于自己口袋里有钱。

现在有钱不代表将来一直有钱,善用保险可合规避债,用保险的稳定性做到资产的保全。

当然,投保人自己保自己,并在投保前就债务缠身的,是规避不了风险的。

我们也不要把保险避税避债天使化,理性看待。

但,未雨绸缪,提前规划,才能高枕无忧。

三:对真正的超高净值人群的意义。

年金保险能在一定程度上解决资产传承的问题。

用年金保险的指向性解决资产传承的需求,以更合理的方式将资产留给下一代,满足不同阶段不同需求。

我们知道财富是用时间衡量的,而不是用数字衡量的。

现在有多少财富不重要,重要的是这些财富能持续多久,能持续多少代人。

创富不易,守富更难!

年金保险就能把未来不确定的事情,通过契约的方式确定下来!

这也是年金保险的独特魅力了!

年金险可以防止后代把钱乱花,每年固定给多少,都可以明确规定在合同里,可以有效防止富二代挥霍。

以上,是童童今天的分享,希望大家都能尽早为自己规划美好未来,30岁就开始规划,并不早!

养老金规划就像爬山,越年轻的越轻松。

期待与你相遇,我们下期见!

阅读原文,戳这里:

09、

拓展阅读

(养老社区+增额终身寿险)

童童:最亲民的养老社区:光大养老社区+旅居+长居+最低30万可对接+全国布局

童童:可对接养老社区+保证20年领取|光大永明人寿光明一生惠选版养老年金保险值得购买吗?

(重疾险+保险资讯)

童童:主动理赔|开创重疾险5.0时代:利安人寿健利保(倍享版)

(高端医疗险资讯)

童童:中端医疗险|MSH万欣和欣享D中端医疗险,协和国际部住院可直付,可覆盖部分私立医院,费率超低!

童童:哪些高端医疗险能承保先天性疾病、遗传性疾病?|MSH经典|MSH精选|HP3高端医疗|BUPA高端医疗|AXA安盛尚越环球|分别能报销多少额度?

童童:MSH万欣和高端医疗|儿童疫苗攻略|MSH哪款高端医疗产品可以报销儿童疫苗?

童童:儿童可单独投保的高端医疗:MSH欣生代|平安尊欣|安盛天平智选|招商信诺醇享人生|京东安联成长优享|哪个最适合宝宝投保?

童童:MSH高端医疗系列之:MSH经典|MSH精选,都有哪些保障优势?(涵盖既往症、涵盖孕产责任)

童童:高端医疗险|MSH精选和MSH经典高端医疗有什么区别?

童童:高端医疗险|全球顶尖的BUPA尊尚高端医疗保险保障到底如何?服务真的有那么好吗?

童童:高端医疗|Bupa高端医疗之Bupa优越计划(2021版)|覆盖减重手术|植入式人造器官及人造器官设备全额理赔!

童童:顶尖高端医疗险|Bupa智选计划2021年版|超全保障福利及费率详细介绍!

童童:高端医疗|Bupa卓越住院高端医疗险(2021年版本)|Bupa入门级高端医疗险保障如何?

标签:养老年金、教育金、保险存钱、家庭保险规划

")