增额终身寿险可以说是童童非常喜欢的险种之一了,保单现金价值高,且灵活多样,有多种使用方法。

增额终身寿险就像一个会长大的存钱罐,现在把保费储蓄进去,保费一直在账户里面复利升值,升值一辈子,中途想领取部分,可以通过减保的方式来领取。

从字面意思理解,增额终身寿险是寿险的一种,带身故责任,但如果深挖它的用途,也可以理解是它是一个长期储蓄型保险。

为什么之前5%预定利率的长期储蓄型保险要下架?

我们要从储蓄险利率和险资收益率的角度来看。

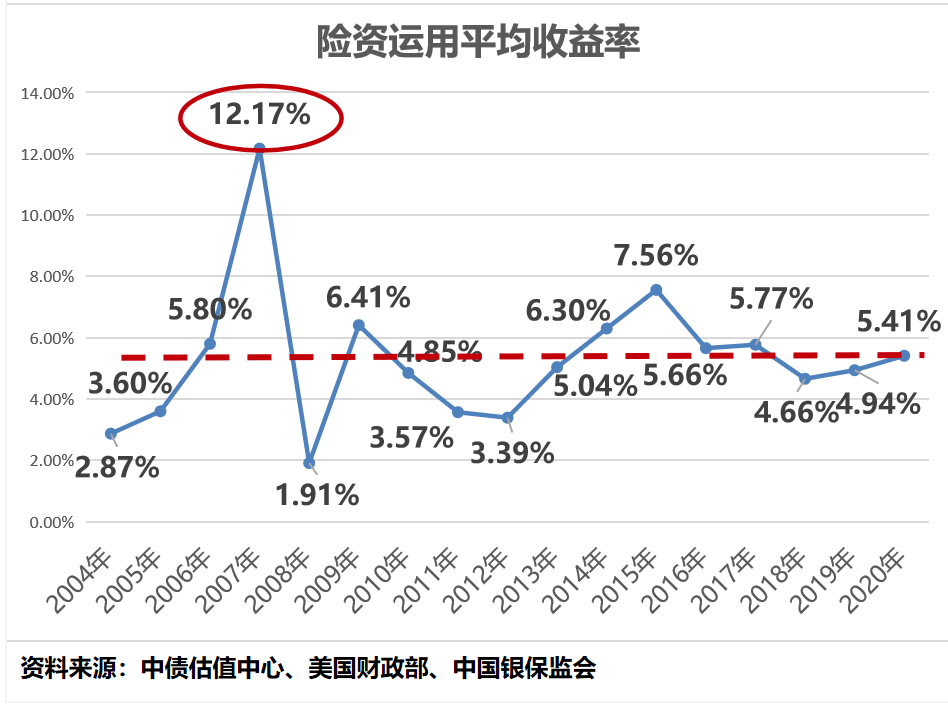

看看险资运用平均收益率,就知道为什么监管部门会偶尔出监管政策,控制储蓄险的利率。目前,人身保险业利差损风险虽整体可控,但从长远角度考虑,利差损风险却在不断加大。

我们买的长期储蓄险又是刚性兑付的,没有任何风险,很可能将来某一时刻出现大家集体兑付的情况。

对于3.5%预定利率的储蓄险,且买且珍惜!

增额型终身寿产品形态最早源于台湾, 2013年初由信泰保险首批引进并推出增额型终身寿险——《信泰千万传承终身寿险》,至今不断推陈出新,已在客户中建立了良好口碑,在行业中具备了一定的品牌影响力。

信泰人寿也是在不断更新换代自己的产品库。

第10代:如意尊 第11代:如意尊2.0

第12代:如意尊3.0 第13代:如意尊典藏版终身寿险

如意尊(典藏版),被保人0岁如意小公主,每年缴费10万元*10年缴费,合计保费100万

十年缴费期完成,现金价值超过所交保费,现金价值104.57万。

第二十个保单年度,保单现金价值高达176万。

什么是现金价值?现金价值是当年度退保,可以拿回的钱。

也就是,您的保单值多少钱,看每个年度对应的现金价值就可以了。

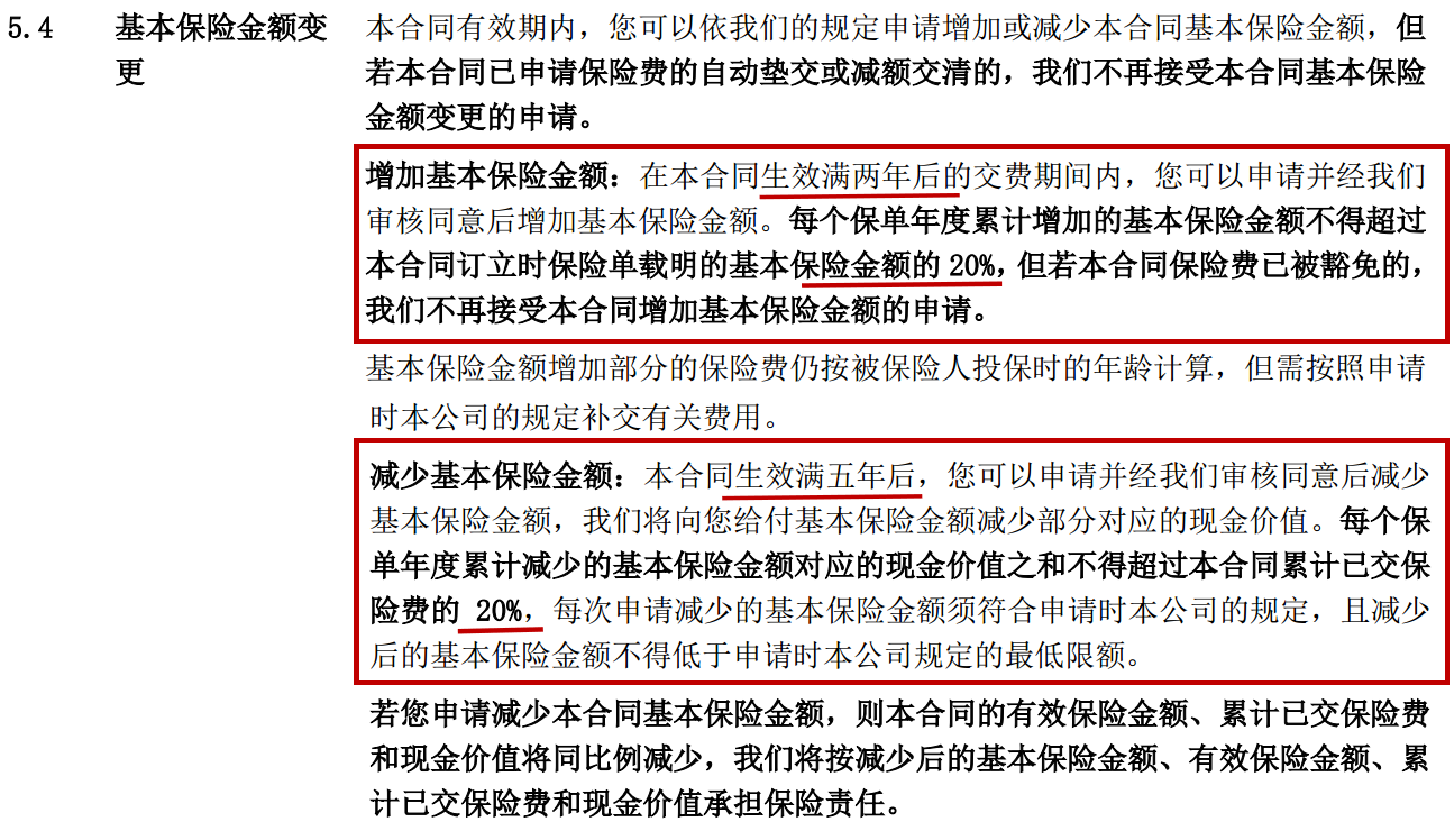

减保会不会写进合同里面,是大家都很关心的问题。

我们看看信泰如意尊典藏版的条款是怎么规定的,已经监管方面是怎么要求的。

从监管层面看,减保底线:

1、减保是投保人的权利,但是会有条件限制。

2、前五年退保率不能超60%

3、不能把终身寿险异化为万能账户

4、不能变成“长险短做”的帮凶

从条款来看,现行增额终身寿险已经不能像之前的产品那样灵活减保了,而是做了限制。

信泰如意尊典藏版增额终身寿险的减保得合同生效满5年后,并且每年减保不能超过已交保费的20%。

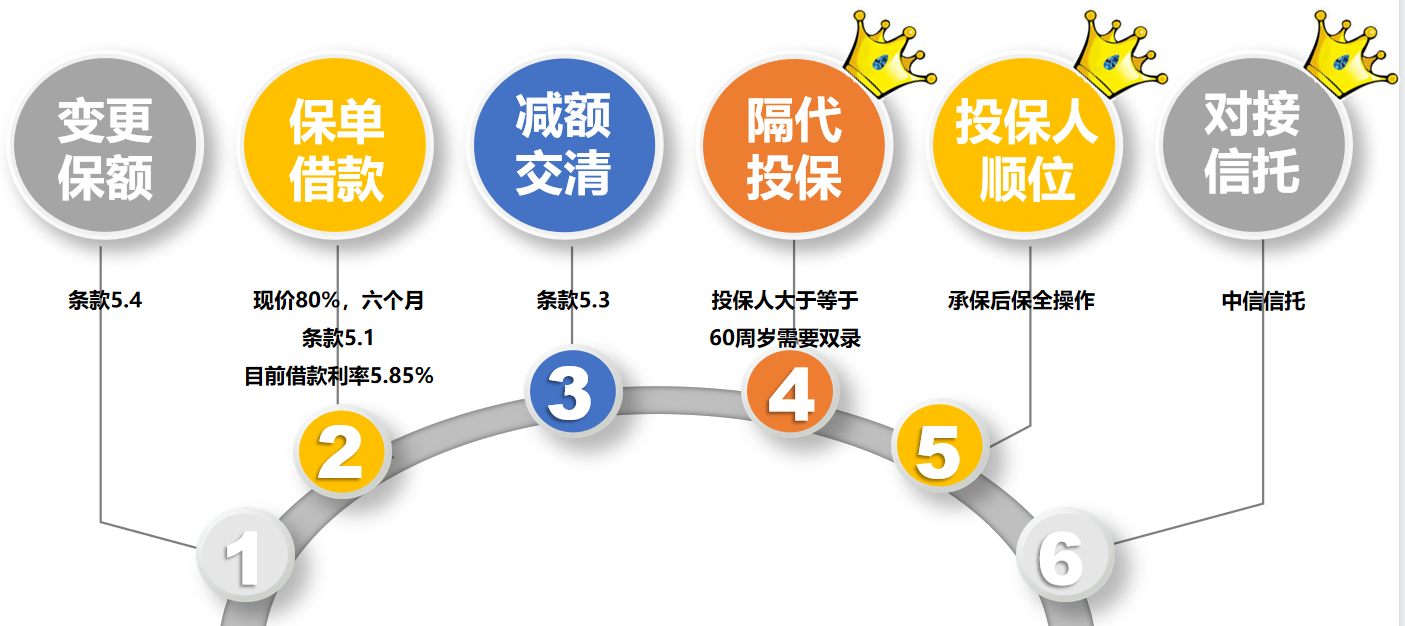

除了减保,信泰如意尊典藏版增额终身寿险,还有哪些可以使用的功能呢?

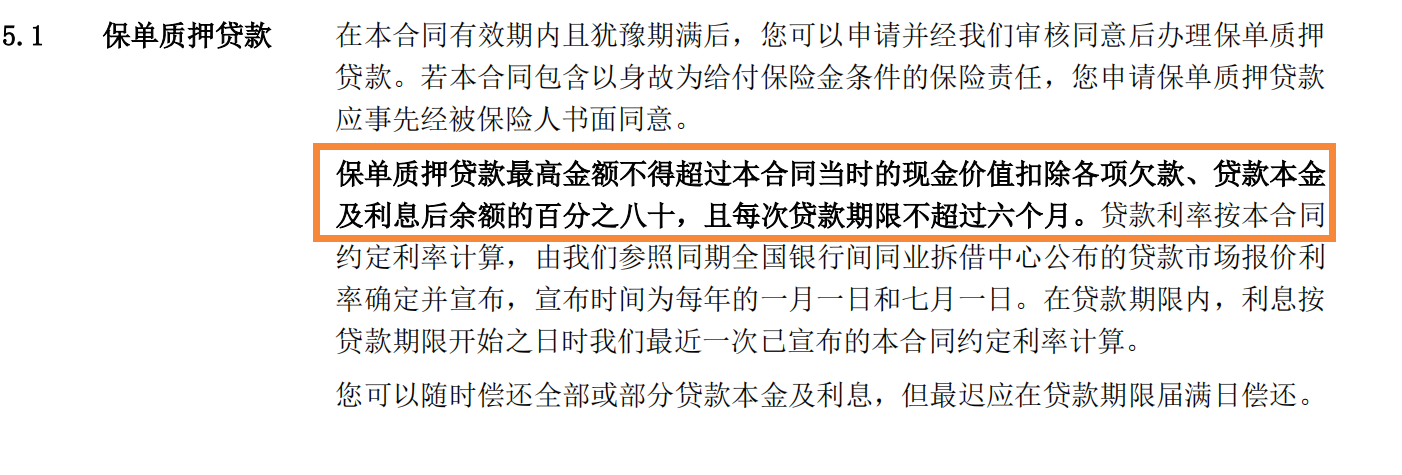

保单可以贷款,贷款现金价值的80%,目前贷款利率是5.85%。

信泰如意尊典藏版增额终身寿险还可以做隔代投保,需要注意的是,投保人超过60岁,需要双录哦。

如意尊典藏版还可以设置投保人顺位,可以对接保险金信托。

增额终身寿险,有哪些功能呢?

资管新规以后,为什么现在越来越多的客户开始青睐保险产品类别里的增额终身寿险?

第一:传承。

根据民法典规定,七种遗嘱方式自书、代书、口头、录音、公证、打印和录像,除了公证遗嘱外,其他方式有效率仅有60%,而终身寿险是唯一一种自带继承法属性的特殊的金融工具,不需要任何公证,手续费和法律程序,就能定向把保单的身故保险金准确无误地给到受益人,这一特性在《保险法》、《继承法》、《公司法》、《合同法》等都有明确指出。

第二:婚前婚内资产的保全。

第三:资金出J(身故保险金根据保险公司理赔的单证可以申请全额免税出境,但需要分三次,首年50%,第二年25%,第三年25%)。

第四:避Z避S(遗产S、个人和公司ZAI务)。

抛开这个法律属性不说,这种增额终身寿险另一个亮点就是锁定利率,就是合同里列明的、固定的、不断递增的现金价值。

早在2019年,前中国证监会主席,中国人民银行行长周小川就在创新经济论坛中讲到:“中国可以尽量避免快速地进入到负利率时代”。

在过去的20年,中国利率持续走低,从10.98%到1.5%,已经是历史低位,所以这个产品是为了防御目前和未来利率下行风险而设置的。

以上种种,说明无风险利率的产品越来越少,且越来越可贵,想找一个保本保息,刚性兑付的资金去处,是很困难的,而增额终身寿险恰好可以满足这种诉求。

就像如意尊典藏发布会上朱教授说的,最稳妥,最现实的投资方法,是让时间成为自己最强大的盟友。

长期投资会大大降低交易费用,减少焦虑,降低风险。

如何学会用不同类型的保险来转移家庭不同的风险,让家庭整个基本面稳如磐石,是我们要思考的问题。

一对一出方案,解决个人或家庭保障规划,不闲聊,非诚勿扰哦!

网站文章,版权所有,禁止转载,禁止复制,违者必究!

其它终身寿险产品,戳这里:

光大永明人寿光明一生惠选版养老年金保险(光明慧选养老年金险)

光大永明光明至尊增额终身寿险保险

信泰如意尊(3.0版)增额终身寿险(类年金险)

同方全球人寿传世尊享增额终身寿险-可对接中信信托!

国联人寿明爱至尊两全保险(增额终身寿险)

利安人寿-利安寿增额终身寿险(教育金,养老金,资产传承)

长生人寿福寿长增额终身寿险产品测评

华夏大富翁增额终身寿险-家族财富传承好帮手

中意永续我爱尊享版终身寿险

童童,明亚保险经纪资深保险经纪人,RFP国际注册财务策划师,高级寿险理财规划师,知乎专栏作者,公众号童保探险主笔,专注家庭风险管理,家庭保障规划,养老社区对接,高端医疗,保险金信托,擅长重疾险产品的对比分析,擅长各种年金产品的剖析,立志为客户带去最优质的家庭保险方案配置,愿每一位客户都早日拥有属于自己的保险经纪人!

了解更多资讯,请使用下列方式

公众号:童保探险

添加微信:tongyeskr

邮箱:tongyetanxian@163.com

长按下图二维码 添加经纪人微信

")