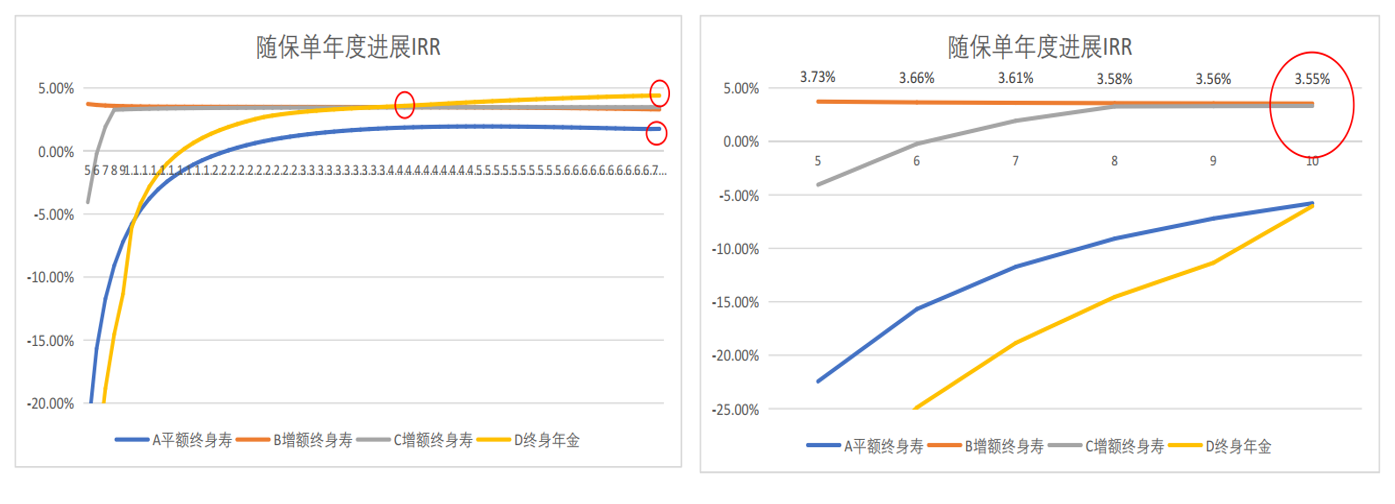

增额型终身寿产品形态最早源于台湾, 2013年初内地推出首款增额型终身寿险——至今不断推陈出新,增额终身寿已在客户中建立了良好口碑,业务占比逐年提升,今年更是取代年金保险,保费占比第一。

疫情前,我们讲投资、消费。

疫情之下,30%中小企业撑不过一个月,85%中小企业活不了3个月。中小企业解决80%以上的就业。多数经济学家评估:2020年第一季度失业率将上升0.5.%-1%。另有研究证明,失业率每上升1%,自杀率上升0.8%......

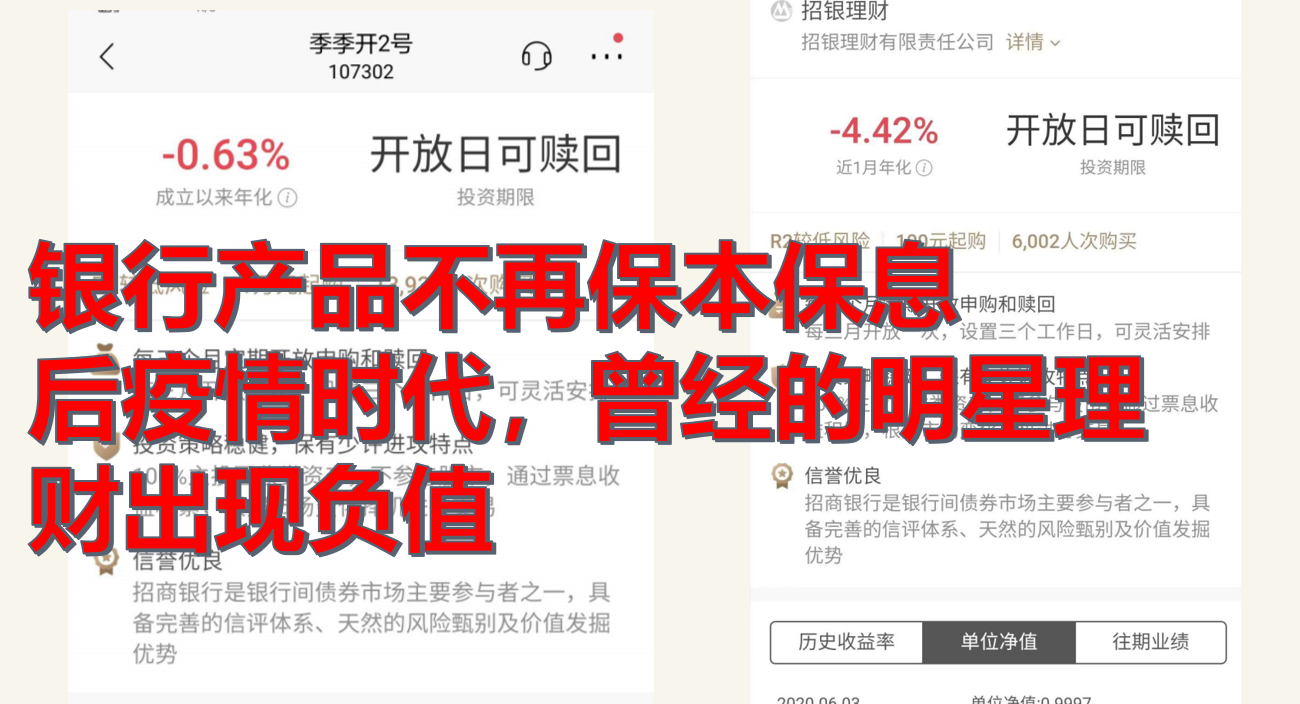

疫情前:央行六次降准、理财收益下调

大额存单4.18%到4.124%,再到目前的3%。

受2018年资管新规要求:

金融机构应当加强投资者教育,不断提高投资者的金融知识水平和风险意识,向投资者传递“卖者尽责、买者自负”的理念,打破刚性兑付。

金融机构开展资产管理业务时不得承诺保本保收益。出现兑付困难时,金融机构不得以任何形式垫资兑付。实行净值化管理。

短短5年,余额宝也从6%下降到到1.45%。

不光是中国,全球经济形势都不好。

新冠肺炎肆虐全球,到目前为止,全球确诊超127万例,死亡接近7万例,我们必须要为最糟糕的情况做好准备了,疫情影响着金融,金融影响着经济,经济影响着我们的生活,当然,更别提最宝贵的生命。

目前全球仅剩不到20个国家尚未出现感染病例,已经爆发大流行的国家,经济社会基本处于停顿状态。

受疫情影响,美国失业人员已经突破660万,总统特朗普的家族企业特朗普集团已裁员1500人。值得注意的是,美国有着百年历史的银行The First State Bank(简称:第一州银行)宣布破产,成为疫情后首家倒下的银行。

周小川也说了:中国可以尽量避免快速进入到负利率时代

这说明,市场已进入经济衰退。资产不值钱,钱更值钱。

往市场上放再多钱没用(刺激消费)。大家就是什么也不买,就要把钱攥在手里。

疫情后,我们攒住钱、守住钱,能保证自己以后有源源不断的现金流,才是投资理财之道!

后疫情时代,增额终身寿险是非常适合客户理财的产品之一:

(1)缴费期短3年/5年期/10年期(理财分期无利息,减少投资压力,投入便于规划)。

(2)回本快,收益写进合同确定利益

(3)账户保底3.5%写进合同

增额终身寿险相比于传统的寿险,有哪些优势呢?

利安人寿顺应市场的变化,也开发了适合大众购买的增额终身寿险。

利安寿增额终身寿险产品的基本投保规则:

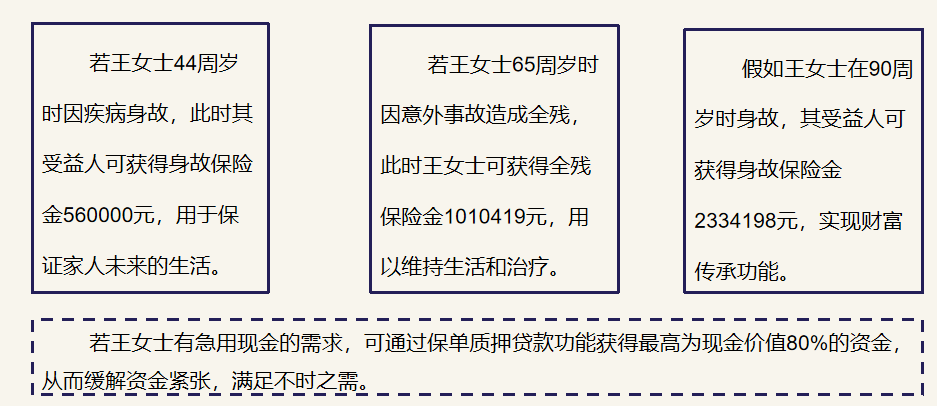

利安寿增额终身寿险投保案例演示1:

王女士今年40岁,她为自己投保了利安人寿利安寿终身寿险(尊享版),选择5年交费,年交保费100000元,其各保单年度的各项保险利益演示如下:

特别提示:

1、演示数据显示到整数位;2、年交保费、累计保费为保单年度初的值,其它为保单年度末的值。

利安寿增额终身寿险其它权益:

总结一下,利安寿增额终身寿险的特点如下:

限期投入,终身保障 有效保额,逐年递增,功能灵活,随心规划 安心投保,尊享人生。

网站文章,版权所有,禁止转载,禁止复制,违者必究!

黄方,明亚保险经纪资深保险经纪人,RFP国际注册财务策划师,高级寿险理财规划师,知乎专栏作者,公众号童保探险主笔,专注家庭风险管理,家庭保障规划,养老社区对接,高端医疗,保险金信托,擅长重疾险产品的对比分析,擅长各种年金产品的剖析,立志为客户带去最优质的家庭保险方案配置,愿每一位客户都早日拥有属于自己的保险经纪人!

了解更多资讯,请使用下列方式

公众号:童保探险

添加微信:tongyeskr

邮箱:tongyetanxian@163.com

长按下图二维码 添加经纪人微信

")