我们都知道增额终身寿险是以死亡为给付条件的,那为什么又能作为年金使用呢?是因为绝大部分增额终身寿险都具有减保的功能,减保也就是部分退保,取出部分的现金价值。正因为减保这个功能,让增额终身寿险变成了一个万金油产品,可甜可咸。

如果当做养老金或者教育金,它们各自都有哪些功能和区别呢?

如果当养老金使用:

年金险现金价值相对较低,前期退保成本较高,流动性较差。但相应地,资金相对更不容易被挪用,确保客户在退休时拥有一笔可观的养老金。返还的年金在每年确定的时间进行领取,非常符合养老金“稳定现金流”的特点,因此更适合长期养老规划。

适合人群:有稳定收入,每年都定时定量拿出一笔钱存进去的人群。

增额终身寿险相比于纯年金险,每年现价递增,资金累计至养老阶段往往收益已经非常可观。若养老期间需要大额支出,客户可以通过部分退保的方式领取资金,但因为回本较快,现金价值较高,客户很容易动这笔钱,因此,强制性可能不如真正的养老年金险。

如果当做教育金来用:

年金险每年返还年金产生固定的现金流。由于它的年金产生快、期限长并且稳定性强,因此适合用作教育金补充,也可以持续对子女的创业、婚嫁、育儿等需求提供资金支持。

增额终身寿险现金价值较高。很多产品缴费期满时,保单的现金价值即跟所交保费持平。当客户需要较大额的资金时,可通过选择部分退保的方式来获得现金流。从多数子女成长的支出曲线来看,子女在大学期间往往面临高额学费,所需费用将大幅增加。增额终身寿的特点,恰好就能应对教育金花费波动性的问题。取多取少,可以自己来定。

如果当做财富传承:

年金险的现金流确定且持续,适合用于长期财富规划,每年产生的现金流可进入万能账户进行二次增值,但在灵活性上有所欠缺。投保人掌控资金,每年产生持续稳定并且确定的现金流;收益领取较为简单,现金流渐进稳定可控,适合用于生前传承。

而增额终身寿险具有较高的现价,灵活性更高,更能从容应对家庭财富管理目标的不断变化。同时可考虑利用保单现金价值贷款的方式来应对资金需求。后期随着保额递增,保障力度也在逐渐加大,可提供人身风险保障;同时理赔手续简单、赔付便捷,不仅可提供现金流还能确保客户信息的私密性,所以用于身后传承的优势更加明显突出。

总体而言,年金险着重持续稳定现金流,而增额终身寿更看重对资产的掌控和财富的传承。年金险更加具有强制储蓄的功能,增额终身寿险更加灵活。

对于中高端的客户,需要搭配不同的产品来满足自己的需求,如果只配置其中任何一款产品不能解决所有的问题,而是应该结合自身需求和家庭实际情况来灵活配置。

不同的产品形态,各有千秋,大家按需购买就行哦!今天童童给大家带来的是长生人寿家的一款增额终身寿险,长生优加加终身寿险。

有关长生人寿:

长生人寿保险有限公司: 是中国首家获准开业的中日合资寿险公司。“长生”二字,取中国长城资产之“长”、日本生命保险之 “生”,寓意永久存在、永续经营。 长生人寿是长城人的第二块金融牌照。中日联姻之混血儿,在中国大陆正茁壮成长。 保险对于2008年正在企盼商业转化型与可持续发展的长城人来说,无疑是异常及时雨。然而,也许是由于中外合资天然而端在的“水土不服”,长城人并没有一帆风顺,他们由陌生到熟悉,由被动变主动,最终迈 入了持续发展的正轨。 这算得上一种机缘巧合,更是在历经磨难之后,对长城人长相守望与勤劳智慧的献礼。

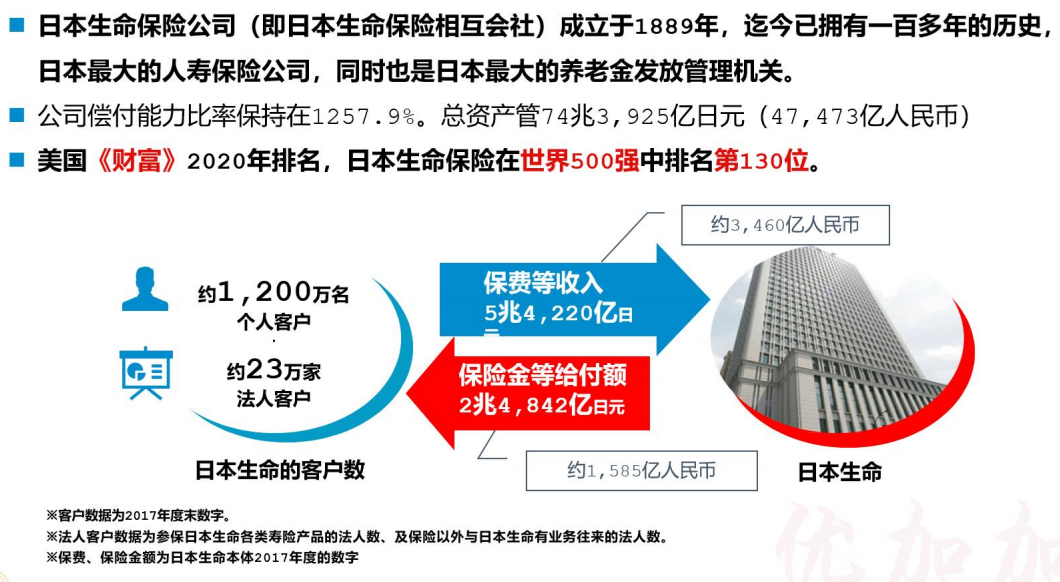

日本生命保险公司(即日本生命保险相互会社)成立于1889年,迄今已拥有一百多年的历史,该公司是日本最大的人寿保险公司,同时也是日本最大的养老金发放管理机关。 ◆ 公司不断地充实自有资本,使偿付能力比率保持在1257.9%。美国《财富》2018年排名,日本生命保险在世界500强中排名第125位,在保险行业中排名世界第14位,被公认为全球超大型金融机构。 ◆ 日本株式会社的沉默大股东,日本生命在 日本持有股票市场总数的2.3%,并在3千 家企业拥有股份(包括2150家上市公 司),日本国内许多大型企业,从制药、 金融业、铁路公司、铁道公司、乃至电视 台,最大股东均是日本生命。

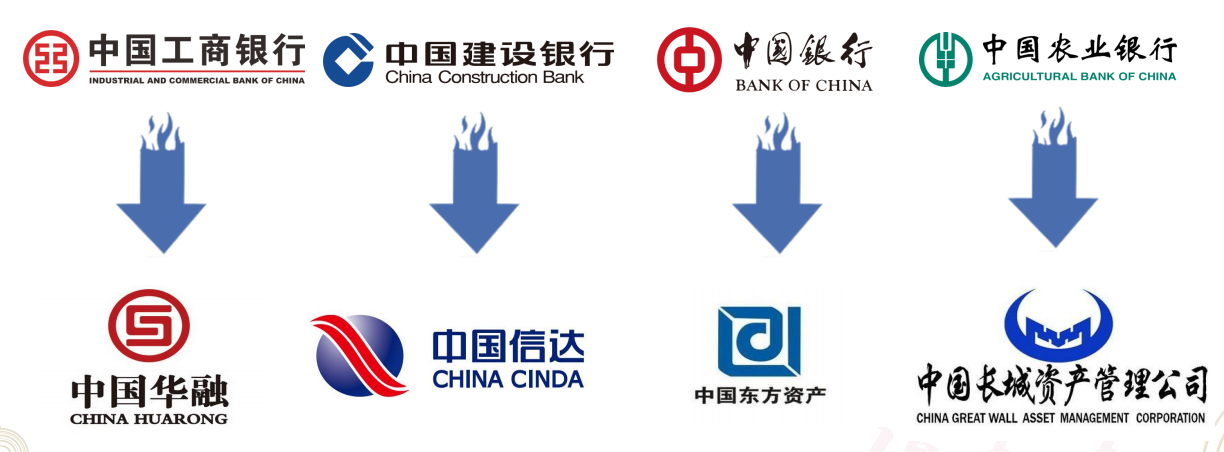

中国长城资产管理公司,是非常出名的四大资产管理公司之一。中国金融资产管理公司 是亚洲金融危机特定背景下 的产物,是中国金融改革和 发展史上的一个伟大传奇和 创举,为国家经济社会稳定 和中国金融事业做出了绝大 的贡献。

用一句话总结长生人寿,还是有一定背景的。

中方股东:资产安全视角~有担当

日方股东:国际视野~踩刹车

财政部:央企圈子

监管:最后一道防线

长生人寿优加加产品基本形态:

投保年龄:30天-65周岁

交费期间:趸交/3/5/10/15/20年

保险期间:终身

优加加核保规则如下:

◼ 保费规定:保费必须是1000元的整数倍,最低保费1000元。 ◼ 职业规定:参照职业分类表寿险栏,但职业分类表中豁免险栏职业等级为拒保者, 本产品也拒保(儿童及退休人士除外)。 ◼ 财务核保要求:基本保额400-800万,需提交高保额问卷;大于800万,需提交高 保额问卷和相关财务证明。 ◼ 保额规定:以本险种基本保额*0.5计入寿险风险保额,与同一被保人既往寿险风 险保额进行累计,若两者累计大于1000万需临分。 ◼ 本险种体检规定、财务核保以及保额规定均需与福寿长、世纪鸿运终身寿险产品 累计计算。

长生人寿优加加投保案例示例:

给1岁的孩子投保,年交2万,交15年:

给31岁的自己投保,能拥有什么保障呢?

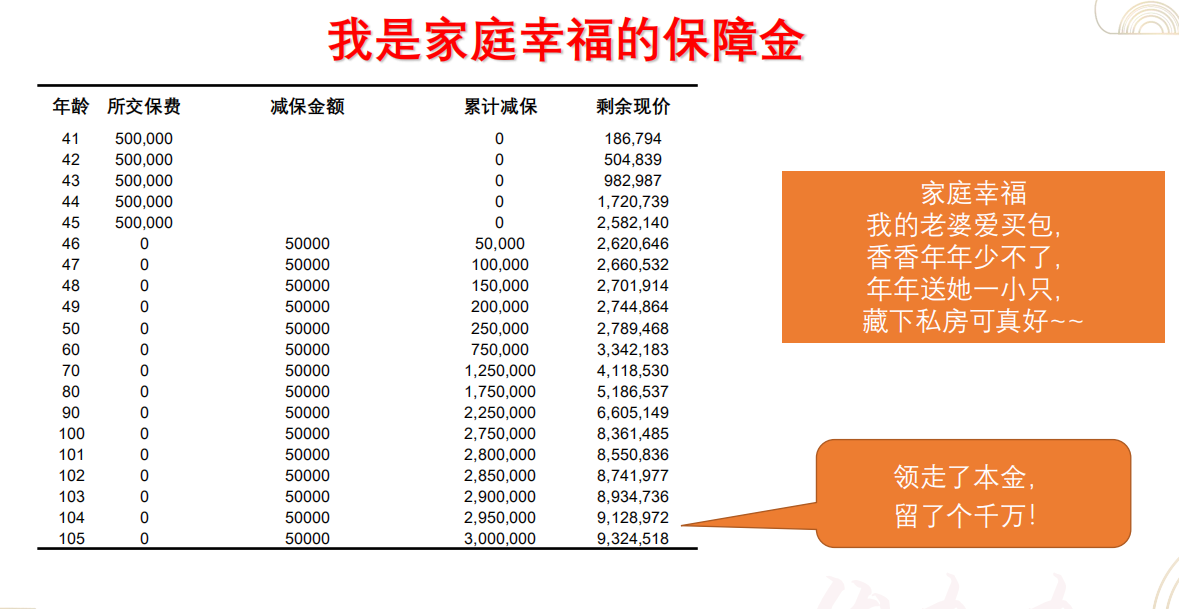

给爱高消费的老婆投保,年年可以减保领取买包钱,最后还有很高的现金价值:

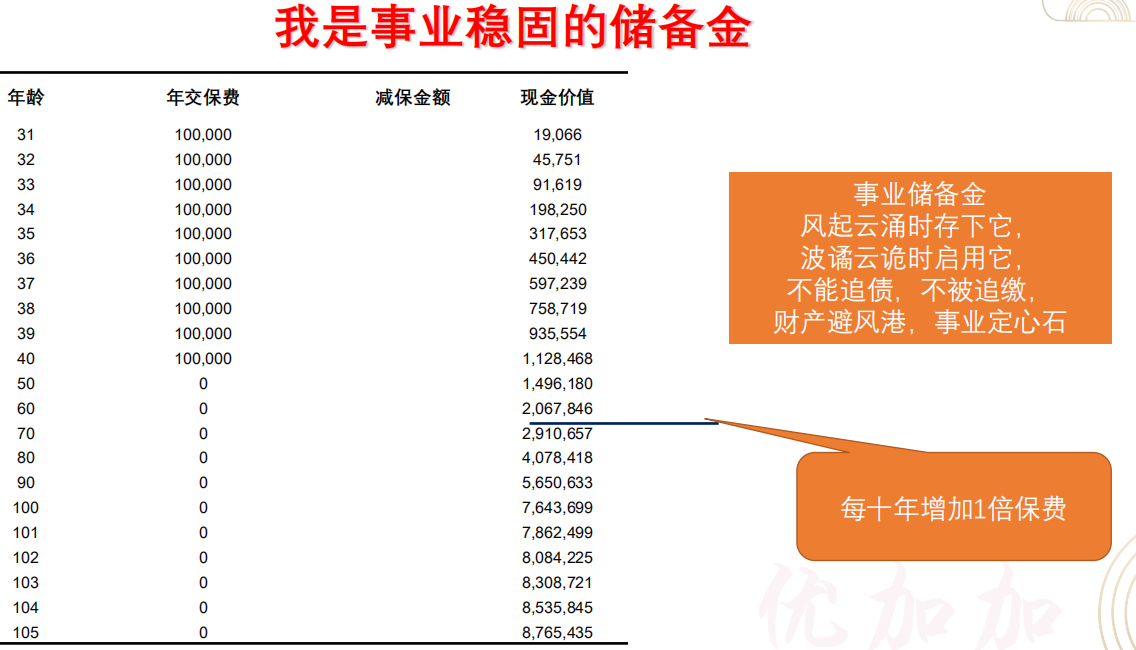

总觉得社会养老金不太高,想给自己再额外补充一点,希望有个安逸的晚年:

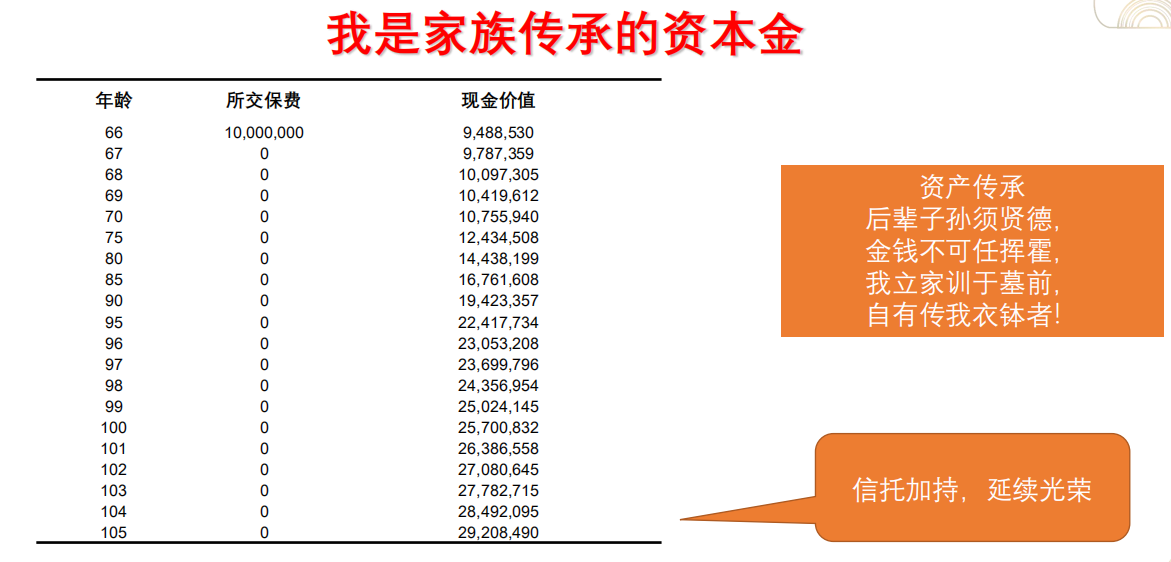

有一大笔钱想留给孩子,但是又想隐蔽和私密一点:

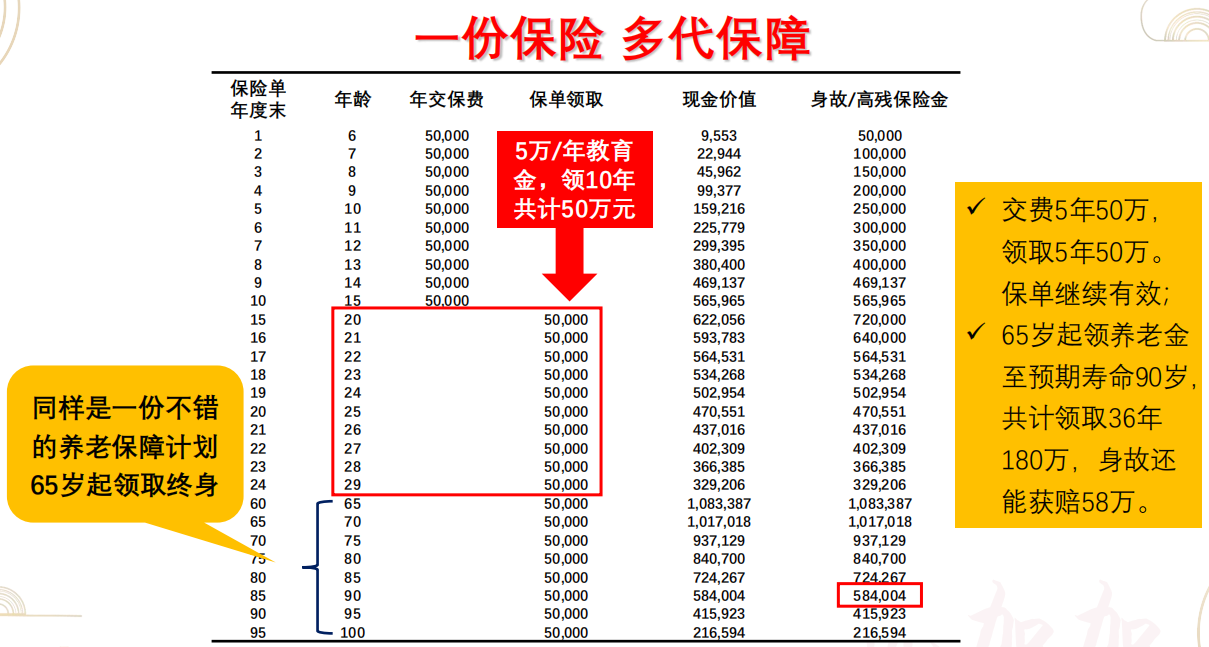

或者,前期想给孩子领取教育金,后期想给自己补充养老金,也是可行的,保单做如下的设计便可:

优加加为什么可以购买呢?

1、增额终身寿险是当今世界经济大环境下,为数极少的既能 满足资金安全,又能满足一定回报率,同时还能保持较高的 流动性的金融产品。 2、长生优加加终身寿险现金价值从缴费期开始就迅速增长, 让您从容做到进可攻退可守。 3、保险的法律特殊性,使优加加成为专属于我们个人的,与 生命等长的现金流。

长生人寿优加加终身寿险,适合什么人群购买呢?

1. 手头有宽裕现金,找不到合适大类资产的人士; 2. 不知如何优化资产配置的人士; 3. 规避市场波动给资产设置避风港的人士; 4. 有财富传承需求又担心财产纠纷的人群; 5. 养老规划、子女规划。

优加加其它增值服 务:

1.配套的VIP客户服 务体系帮助客户尽享日本医疗便利。

2.保险金信托可一件一议,实现家族财富传承。

3.中日两大股东让您的资产稳中带速。

4.灵活的保全规则让资金不止是合同中的数字。

“股神”巴菲特有三句名言:

第一句,永远记住保住本金。

第二句,永远记住保住本金。

第三句,永远记住第一、二句。

人不一定会生病,但一定会老、人老了不一定会赚钱,但一定会花钱、人老时花的钱,一定是年轻时储蓄下来的、优加加可以帮助您做到:专款专用,不被挪用,灵活取用,保本增值,这么稳妥安全的方案,您是否也想要一份?

感兴趣的朋友,可以联系童童,微信:tongyeskr,帮你们做一对一的方案和规划哦。

其它终身寿险产品,戳这里:

信泰如意尊(2.0版)终身寿险(可做养老金 教育金 财富传承)

横琴人寿传 世壹号增额终身寿险(可当养老金,教育金,做财富传承)

光大永明至爱鑫传终身寿险保险产品测评

君康金生金世(黄金版)终身寿险保险

华夏大富翁增额终身寿险-家族财富传承好帮手

中意永续我爱尊享版终身寿险

黄方,明亚保险经纪资深保险经纪人,RFP国际注册财务策划师,高级寿险理财规划师,知乎专栏作者,公众号童保探险主笔,专注家庭风险管理,家庭保障规划,养老社区对接,高端医疗,保险金信托,擅长重疾险产品的对比分析,擅长各种年金产品的剖析,立志为客户带去最优质的家庭保险方案配置,愿每一位客户都早日拥有属于自己的保险经纪人!

了解更多资讯,请使用下列方式

公众号:童保探险

添加微信:tongyeskr

邮箱:tongyetanxian@163.com

长按下图二维码 添加经纪人微信

")