增额终身寿险在这两年C位出道,为什么引来大家如此关注和配置,主要因为我们的经济大环境变化。

全球投资利率下行

2008年金融危机爆发以后,全球多数国家经济遭遇重创,以美联储为主的一些发达国家央行共同推出量化宽松政策,为市场注入新的流动性,自始全球利率进入下行轨道。

5年前欧洲一些国家进入负利率时代。

以德国为例,银行存款:

2012年2年期首次负利率,

2016年10年期出现负利率。

2019年30年期负利率,

全面进入零利率下方,成为拥有所有负收益率的最大经济体。

不仅仅是在德国,其他欧洲国家利率也非常疯狂,除英国外,主权债券已经全面陷入负利率,占据了全球负利率资产的43%。

2016年日本低利率。

2019年美国多次降息,多次熔断,我们不断见证历史。

我国稳健的货币政策

2019年12月中央经济会议,定调2020年中国经济工作,明确继续实施积极的财政政策和稳健的货币政策。

虽然大方向是稳健,利率不会快速下行,但是我们消费者,这几年买到的理财利率这几年都是在下行的。

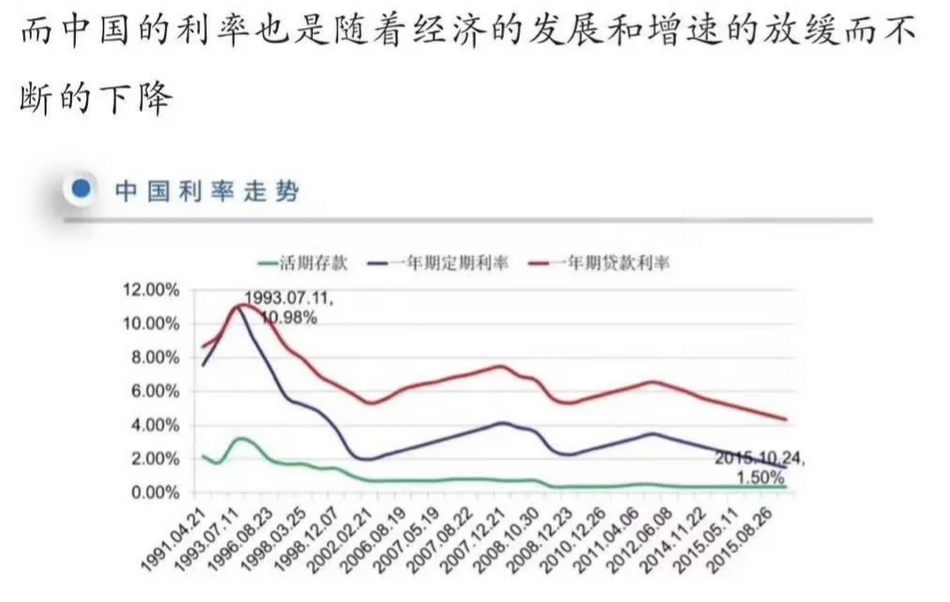

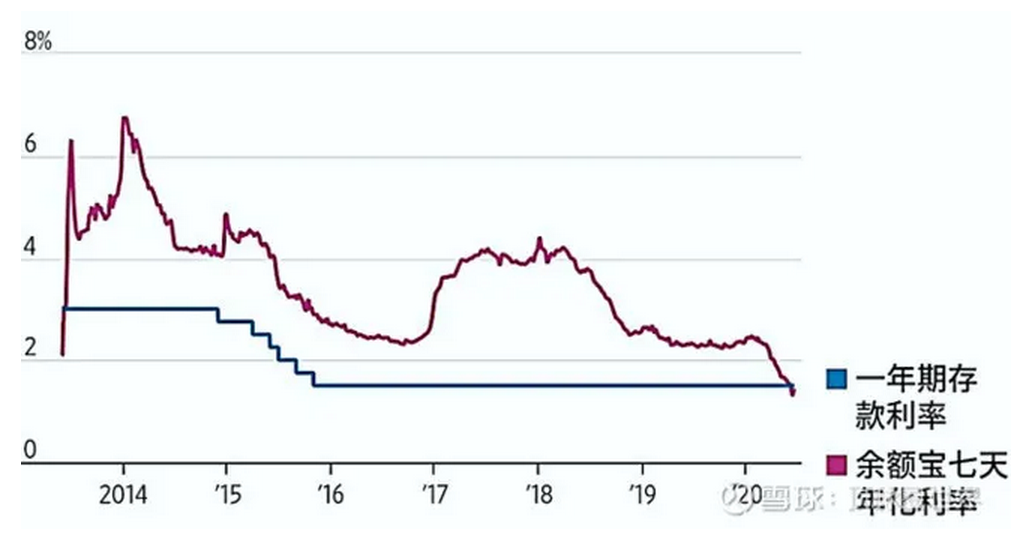

余额宝

6年前收益突破6%,今年6月刷新了历史最低值只有1.3%,目前是1.5%

下图是银行最新的存款利率(2020年9月)

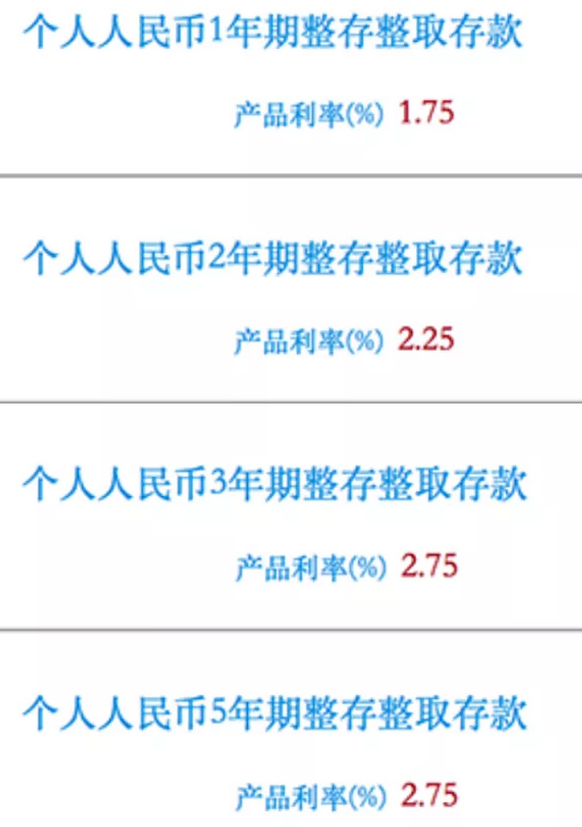

以宇宙第一大,工商银行为例

银行一年期存款利率

跌到1.75%

银行理财一年期利率

过去可以买到5%多理财,现在基本都是3%,之后降低多少还不确定

银行理财打破刚兑

P2P相继暴雷

很多朋友都经历过.......

邻国日本发展状况

1960 年以来,日本经济大致可分为四个阶段

第一阶段

1960-1973 年GDP增长8.9%;高利率,人口高增长。

工薪家庭购买保险。

第二阶段

1974-1990年,GDP年4.1%,以房地产和股票投机过剩、泡沫经济。利率走低,人口老龄化,生育率下降。

高额终身寿险

第三阶段(我们很像这个时候的日本)

1991年初,泡沫破裂,进入“失去的20年”,GDP 仅为0.8%;泡沫破裂,低利率到负利率,老龄化加剧,慢性病重疾增加。

医疗,重疾,终身寿险。

寿险预定利率7次降低,从5.5%降低到1%,蓝色线条表示十年期国债。红色线条代表预定利率。

第四阶段

2010年起,GDP年1.4%。

人均后面增高,人口降低,医疗支出增长,海外资产配置增多。

医疗、重疾,护理保险。

但是日本保险的家庭普及率达85%

我国现状

一、房产配置占比高

房产在家庭总资产中占77.7%,高于美国的34.6%;

而我们金融资产占比仅11.8%,美国为42.6%,日本61.1%,新加坡、瑞士和英国50%以上。

房产吸收了家庭过多流动性,挤压了金融资产配置。

二、家庭商业保险参保率偏低

仅有15%的家庭拥有商业保险,且更愿意为未成年子女投保,忽视对家庭顶梁柱的保障。

在当下市场逐渐打破刚性兑付的背景下,家庭自身应有风险自担意识,需意识到高收益必定伴随高风险。

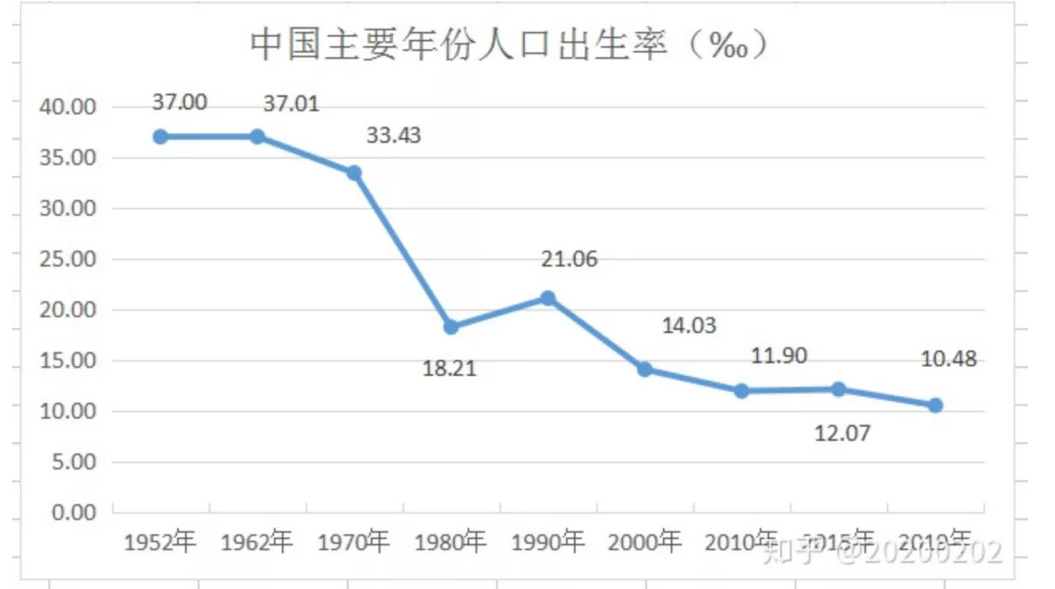

三、老龄化加剧,出生率降低

自2000年迈入老龄化社会之后,我国人口老龄化的程度持续加深。目前60岁以上占18%;

中国是世界上人口老龄化速度最快的国家之一。法国老龄化150年,日本用了50年,中国只用了30年。

老年人口比重迅速提高,年轻人比例下降,老龄化程度加深。

虽然目前中国已经放开二孩政策,出生率还是维持在低位,每年比上一年新生儿出生数量低于100万以上。且人口预期寿命不断提高,中国老龄化将进一步加深。

2050年老龄化达到峰值(刚好708090后这批)

到2022年左右,中国65岁以上人数达14%,实现向老龄社会的转变。

2050年,中国老龄化将达到峰值,中国65岁以上人口将占到总人口的27.9%。

如果以60岁及以上作为划定老年人口的标准,到2050年时将有接近5亿老年人。

中国人口老龄化来得快、规模大,而且发生在中国经济尚不发达、发展还不平衡的阶段,使得我们面临着‘未富先老’和‘未备先老’的双重挑战。

我们面临的问题

一、利率下行

参考日本经济发展,利率下行,保险公司预定利率势必下行,储蓄型保险会越来越贵。

日本的寿险预定利率从6、5%到现在1%,我们正处在这样的利率下行通道:

去年预定利率年金险4.025大部分没有了,现在3.5%;

万能险去年还能买到3.5%,现在是3%......

所以要尽早锁定较高利率,保险公司预定利率势必下行,明年或后年可能买不到这么高的收益了。

二、房产

大部分家庭都有房产。未来人口降低,房子不再值钱,我们资产将缩水,我们很多中产都是靠房产致富的,也许就不是中产了。

房产税:稳地价,当土地无法再增值,土地出让金出现缺口,国家肯定从房子入手,征收房产税只是时间问题。

三、经济变慢变缓

老年人多,年轻人少。导致借钱的人少了,存钱的人多了,供需变化,利率继续降低。

劳动的人少了,发展变慢,利率会继续下行。

四、养老问题

去年到日本旅游看到,很多出租车司机,超市和商店服务人员是老人。日本是已富再老,我们是未富先老。

那么未来严峻的老龄化社会,我们要提前应对和准备。

这样的年代,现金为王!

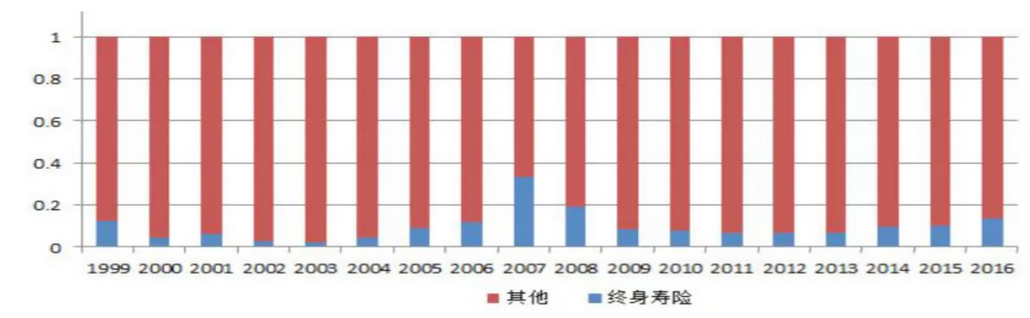

我国终身寿险发展

终身寿险在后高利率时代一直占10%左右的市场份额,并在2007年、2013年以后产生两个 高峰,最高达到33%份额 。

日本终身寿险占比约25%,美国终身寿险占比约15%

增额终身寿&4.025%的年金

就像去年,是配置4.025%最好的时候,然而随着很多主流年金下架,预定利率下调到3.5%之后,资产配置空缺什么来替补呢?

当预定利率在同一水平线,都为3.5%的时候,增额终身寿和4.025%的年金对比,收益明显是高的。

为什么不对比3.5%的年金呢?因为收益比增额终身寿低的多。

上面是三类产品对比

A类,定额寿险是身故金杠杆比较高;

B类,增额寿险的身故金,在30多年以后,杠杆超过A类产品的定额寿险;

缴费期结束就回本了,可以减保的名义从现金价值里面领取,当做教育金、养老金等,特别灵活。

不领取,就继续按每年3.5%增值。

不用等到身故就能领取,所以是现金流工具。

如果早期需要高杠杆,可以搭配定期寿险/意外险,这样身故杠杆一直高,且中长期的投资收益率也很高。

C类,终身年金现金价值和身故金都低一些。年金是按约定年数固定返还

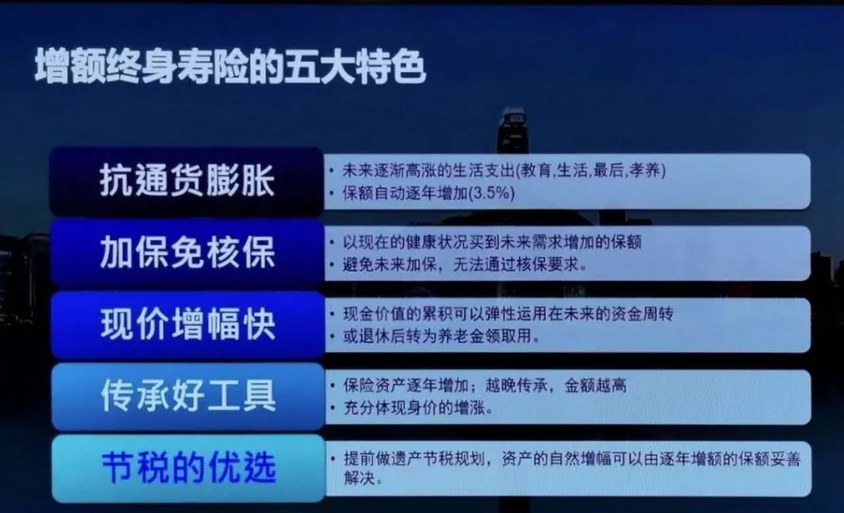

增额寿优势总结:

有一定身故杠杆,并有终身较高的投资回报水平。

灵活,回本快;

定价利率3.5%,每年增长;

每年收益,载入合同;

按需领取,现金流工具;

终身刚性兑付,

作为投保人,对现金价值的掌控力是100%的。

以0岁宝宝领取为例

#别人家的孩子#(自己娃儿也存一份吧~)

0岁宝宝,每年存10万,连续存10年

研究生毕业,稳稳到手200万,或创业或深造,选择权握在自己手中。

100%确定,100%刚兑。

稳稳的幸福,满满的爱。

领取一辈子!

文章为我们自己团队原创,禁止转载,转载请务必注明出处,违者必究!

其它终身寿险产品,戳这里:

信泰人寿如意尊终身寿险

光大永明至爱鑫传终身寿险保险产品测评

君康金生金世(黄金版)终身寿险保险

信泰锦绣人生锦绣传承终身寿险

中华尊增额终身寿险 可做财富传承

华夏大富翁增额终身寿险-家族财富传承好帮手

中意永续我爱尊享版终身寿险

黄方,明亚保险经纪资深保险经纪人,RFP国际注册财务策划师,高级寿险理财规划师,知乎专栏作者,公众号童保探险主笔,专注家庭风险管理,家庭保障规划,养老社区对接,高端医疗,保险金信托,擅长重疾险产品的对比分析,擅长各种年金产品的剖析,立志为客户带去最优质的家庭保险方案配置,愿每一位客户都早日拥有属于自己的保险经纪人!

了解更多资讯,请使用下列方式

公众号:童保探险

添加微信:tongyeskr

邮箱:tongyetanxian@163.com

长按下图二维码 添加经纪人微信