Hi,我是童童

保险长期主义者,专注解决问题~

01、

上周写了一生中意分红型增额寿险

731后,市场上的主流产品依旧是增额寿和年金险。

只不过,在确定保底部分,多了个浮动分红。

成就了现在的:分红型增额终身寿险。

普通增额寿,是固定收益。

分红增额寿,是固定+浮动收益。

童童梳理了几个分红险高频问题。

想投保分红增额寿的朋友可以参考。

全程用大白话说明,没有晦涩字眼哦。

02、

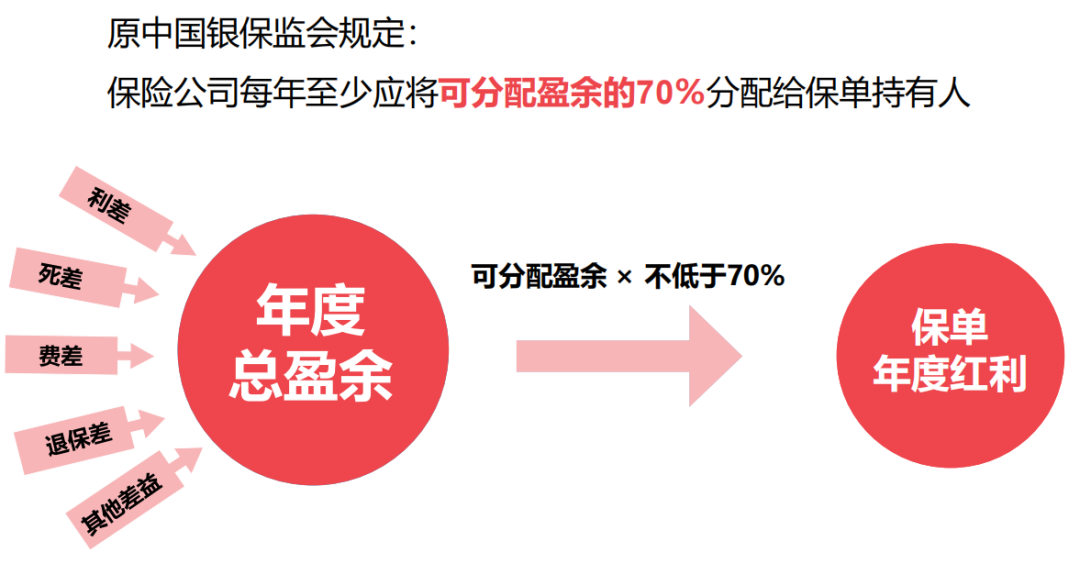

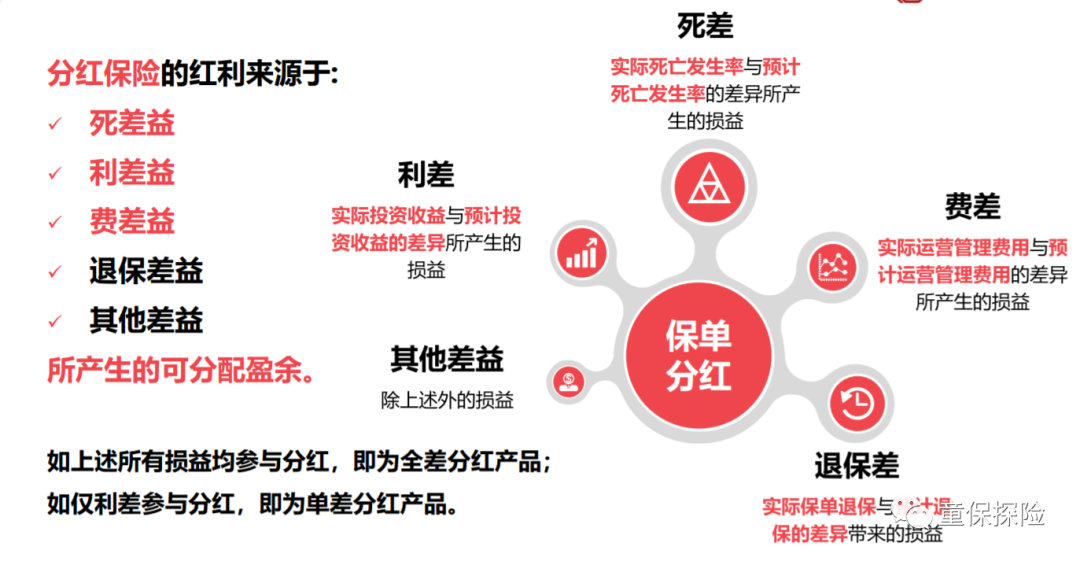

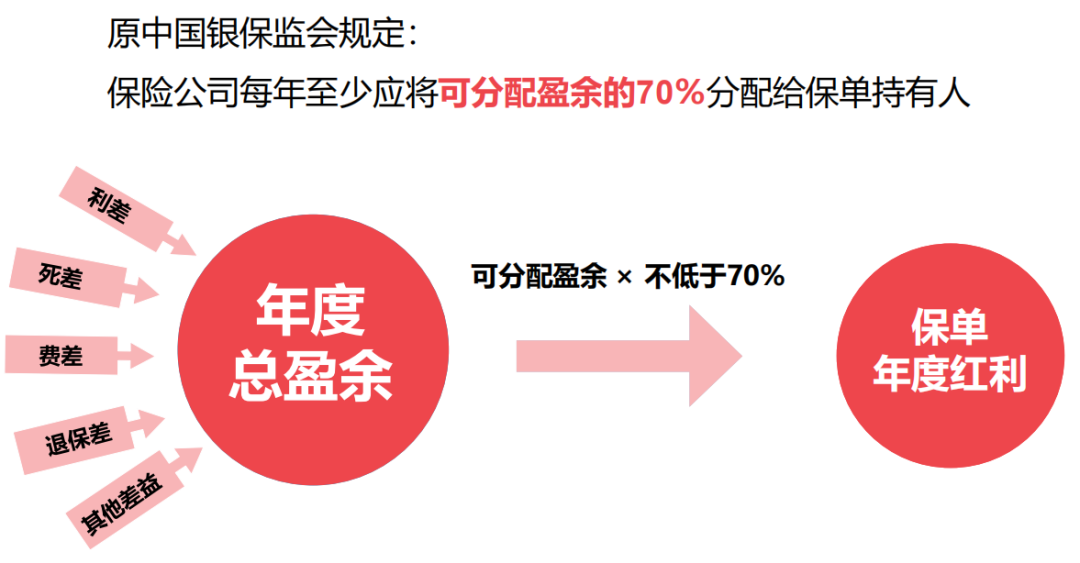

分红险的分红来源是什么?

如果投保分红险,保险公司需要将可分配盈余的70%分配给保单持有人。

盈余从哪里来?

利差、死差、费差、退保差、其它差。

利差:

比如某款产品给的li率2.5%,但保险公司的实际投资收yi为5%,那么就会产生利差。

低于2.5%,就没办法产生利差。

死差:

比如某款产品精算时,预估有5个人出险死亡,实际最后出险理赔的只有1个人,那么就会产生死差益。

费差:

比如A公司,预计今年度运营管理费是5000万,实际上最后投入的运营管理费只有3500万,就会产生费差。

退保差:

比较好理解,比如预估有100个人退保,实际最后退保的只有30人,就会产生退保差。

其它差:

除以上四差外的其它损益。

分红的钱,便是从以上几个地方来。

03、

咱们能参与以上五差的分红吗?

可分配盈余的多少,由保险公司自行约定。

比如,有公司只分两差,即:死差+利差。

有公司分三差:死差+利差+费差。

有公司是全差分红,即以上所有差,全都参与分红。

但是,全差分红,不一定就比三差分红好。

拿费差举例,费差是保险公司实际经营费用。

很多保险公司在费差这块并没有产生费差益,都是费差损。

而费差益很高的公司,人家不一定愿意拿出来给客户分红。

所以,分多少,不能以以上两差或者三差做标准。

还是得看保险公司实际经营情况,再看过往长时间的分红实现率。

04、

分红险的四种分红方式

常见的有:

现金分红、累计生息、抵交保费、保额分红。

其中,前三种又叫美式分红。

保额分红,又叫英式分红。

如果用鸡和鸡蛋打比方:

现金分红,就是把得到的鸡蛋变现,揣兜里。

累计生息,可以简单理解为把每次得到的鸡蛋都存起来,最后再得到一定的利益。

这两种分红方式都比较常见。

抵交保费:把得到的鸡蛋拿去抵缴买鸡的钱。

这三种红利分配方式,流动性非常好。

保额分红,也叫英式分红,可以字面意思理解:增加保额的方式来分红。

就好比养了一头小猪,定期喂好吃的,小猪越长越壮实。

虽然中途不会有猪肉吃,但等猪猪足够大的时候,可以整个卖掉,卖个好价。

保额分红,流动性差点,没有定期的现金到账,但因为一直在积累,所以最后收益要高于现金分红。

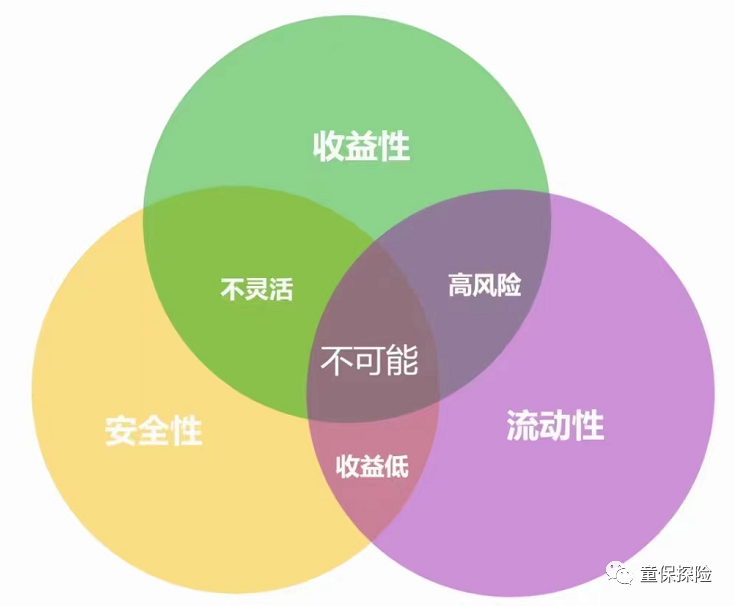

我们要如何选?

其实原理和金融不可能三角差不多。

我们要很高的流动性,就得牺牲收益性。

保额分红,最后数字可观,就得牺牲掉流动性。

要流动性,还是要收益性,做好取舍就行。

当然,实际结算中,保额分红并不一定100%就比现金分红高。

主要还是看保险公司的经营策略,愿意拿多少钱分给客户。

05、

分红为0的概率大吗?

保险公司分红,分的是可分配盈余的70%。

分红可以为0,但不能为负。

但如果分红真为负,大概率意味着市场投资环境也不太好。

不过保险公司有个特别储备机制,就像个资金池。

投资赚多时,就会放点钱进去,万一将来投资不好,给客户分红很紧张,就会调用这个资金池的钱。

这就是分红保险特别储备,这个储备是逐年累积的。

权益属于保单持有人和股东双方。

当然,最终还得保险公司经营稳定,有盈利。

否则,一味用储备金也是不能持久的。

根据《分红保险精算规定》分红保险特别储备,是可以为负的。

童童觉得既不要拔高分红险,也不要觉得分红险无法保证风险太大。

这事儿,就是咱们和保险公司“风险共担、利益共享”。

06、

分红透明吗?

现在市场是相对透明的,保险公司弄不出太多幺蛾子。

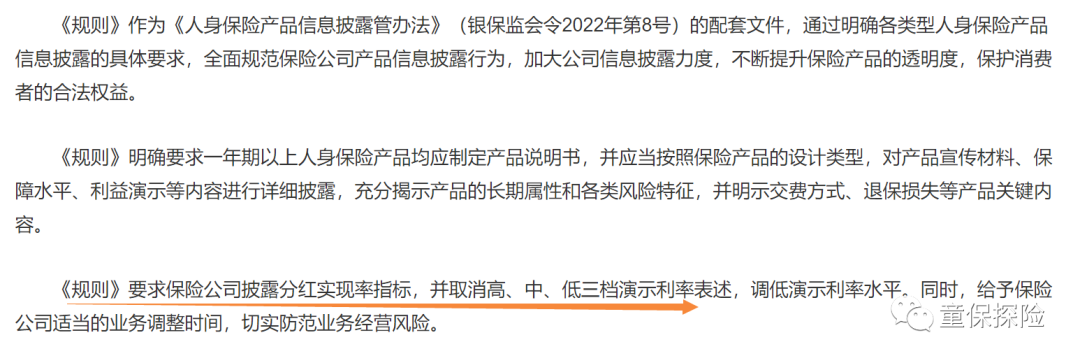

2023年以前,分红险的分红水平不公开披露。消费者买分红险,就像开“盲盒”,透明度太低。2023年6月30日起实施的《一年期以上人身保险产品信息披露规则》,明确要求保险公司披露分红实现率指标。

保险公司应当于每年分红方案宣告后15个工作日内。

在公司官方网站上披露该分红期间下,各分红型保险产品的红利实现率。

采用现金红利分配方式的,披露现金红利实现率。

采用增额红利分配方式的,披露增额红利实现率和终了红利实现率。

并取消高、中、低档演示利率。

只保留固定演示+带红利的演示。

固定部分一般是2.5%,演示部分,整体不得高于4.5%。

目前投保市场上已有的分红险,可以放心,信息都是透明的哈。

07、

大保险公司的分红险分的更多吗?

不一定哦。

影响红利分配的因素很多:

公司经营策略、分红账户经营情况、投保人的保单对可分配盈余的贡献大小。可分配盈余的多少,都是影响分红的因素。

股东实力、资产规模、保费规模,投资是激进还是保守,都可以影响分红多少。

不一定公司越大,分红越多,综合因素太多。

08、

当前大环境,分红险有市场吗?

如果有闲钱,可以考虑配置点。

在利lv下行周期,有不错的确定性,再拥有个相对高的预期回报,是不错的选择,毕竟保底2.5%在那儿摆着。

参考利lv低的发达国家,分红险也是很多人的选择方向。

目前,市场上的分红险刚进入上升势头,倒是可以观望。

固定的增额部分+不错的分红,未来几年还是很可期的。

09、

如何选一款优质的分红险?

看持续的分红实现率:

比如某公司演示的当年分红金额是10万,实际咱们分到了12万,那实现率则是120%。

如果只分给咱们8万,则分红实现率只有80%,表示没有达到演示的水平。

只看一两年的分红实现率不足以证明分红的稳定性。

万一公司是刚开始卖分红险,想数据好看一点,就分高一点。

要看就看公司的连续分红实现率。

如果十几年,几十年一如既往稳定。

那么大概率该公司投资是比较稳健的,分红实现率也会很高,可以放心投保。

比如中意人寿的分红,连续二十多年都实现100%,甚至超过100%的分红实现率。

实际合作过程中,该公司就是运营比较稳健的公司。

如何查询各公司分红实现率:

各保险公司官网,进入公开信息披露版块,专项信息,公开信息披露,就会看到分红保险的红利实现率。

如果大家对某公司分红险感兴趣,可以按照路径去查询。

看保险公司自身的投资能力:

保险公司投资能力越强,公司给咱们的分红回报可能越高。

当然,和分红实现率一样,也得看长期,比如5年10年的平均投资收益,时间长,参考作用更大。

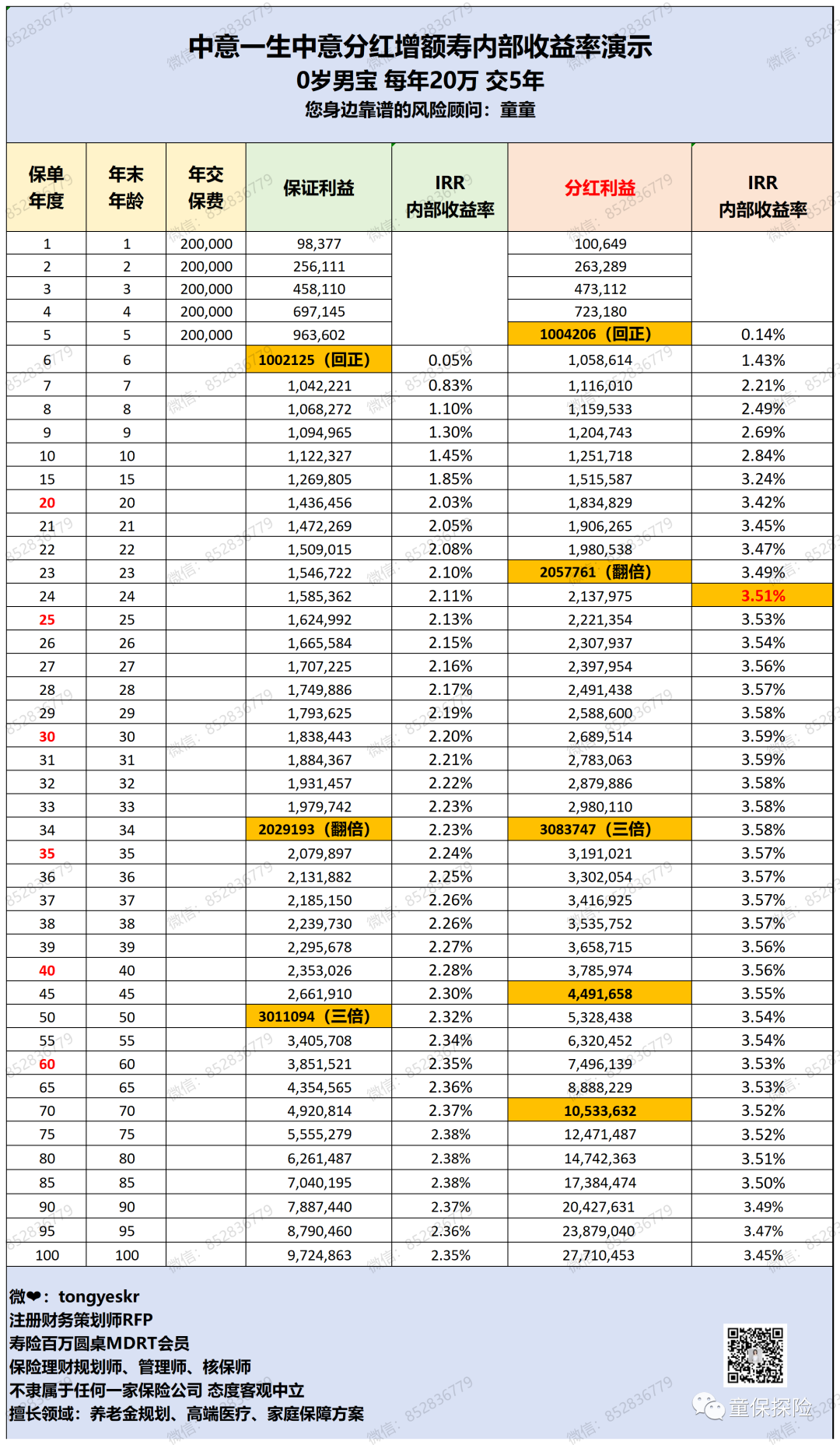

看保证部分的确定利益高不高:

比如一生中意分红增额寿,不看分红部分,纯保证部分,利益也是可以的。

加上分红,数据更好看。

第10保单年度,单栗是3.15%。

第20保单年度,单栗4.64%。

第30保单年度,可高达6.03%。

基本上,这三点看准了,选的分红险大概率不会差。

后面会陆续写其它分红险供大家参考。

更多分红险细节,可Siri童童。

敬业、秒回、有耐心。

10、

其它阅读