我是童童

公众号【童保探险】

保险长期主义者,专注解决问题~

专注:养老保险、家庭保障、高端医疗

今天详细聊聊最近火热的【税优个人养老金】

01、

政策羊毛薅起来

每年到报税时节,大家都会问童童:我投保的保险能抵税吗?

过往投保的:重疾险、养老金,都不能抵税的哈。

当下有可投保的:

能抵税的税优个人养老金,上线了。

补充养老的同时,最高可抵5400元税。

保费直接从个人养老账户扣除。

已经开通了个人养老金账户~

想节税的小伙伴,可约起来啦。

具体怎么投保,接下来会详细讲解。

什么是个人养老金,过往文章:

02、

个人养老金常见问题

童童会从以下几方面,详细聊聊可抵税的个人养老金:

1、什么是个人养老金?

2、什么人群,可参加个人养老金?

3、个人养老金账户,常见打理方向?

4、投保税优个人养老金,能省多少钱?

5、税优个人养老金,具体投保流程。

6、税优养老金,省钱案例演示。

7、为什么税优个人养老金,值得投保?

8、税优个人养老金和养老年金的区别?

9、关于养老金的规划,聊个题外话。

10、阳光人寿,公司怎么样?

03、

什么是个人养老金?

个人养老金,是我国养老保险第三支柱,是对基本养老保险和企业年金险,这两个支柱的补充。

其实就是为了让大家意识到自己准备养老金的重要性。

个人自愿参加,每年缴费上限1.2万。

为了鼓励大家积极参与个人养老金,国家会给出税收优惠政策。

个人养老金账户开通后,就可享受税收优惠政策。

它没统筹账户,钱都在你个人账户。

如果想进一步让12000元增值。

需要自己选择打理方向。

04、

什么人群,可参加个人养老金?

参加城镇职工基本养老保险~

或者城乡居民基本养老保险的劳动者

都可参加个人养老金制度。

职工养老保险,单位和职工共同缴费。

个人养老金,缴费完全由个人承担,实现账户积累。

05、

个人养老金账户,常见打理方向?

很多人开通个人养老金账户后,都让12000元趴在账户不动。

其实,可以自行打理,让这12000元实现二次增值。

个人养老金账户打理方向:

比如买养老储蓄、养老基金、养老理财、养老保险。

养老储蓄,很安全,适合已接近退休的人群。

养老理财,收益高,但没有保底,需承担一定风险。

养老基金,风险偏好高,适合有风险承担能力的朋友。

这四个理财方向,较稳妥的是:

投保税优个人养老保险。

安全,有保底,长期锁定。

不但可以节税,还能适当补充养老金。

投保个人养老保险的保费,直接从个人养老金账户扣哦。

国家鼓励开通个人养老金的初衷,是想让大家拿来补充未来养老。

那么,安全性、终身性、强制性,就比较重要了。

税优个人养老金,刚好符合这个特点。

06、

投保税优个人养老金,到底能省多少?

我们先看看如何计算缴费时的税延优惠

应纳税所得额=收入额-起征点(年度6万)-社保专项扣除-专项附加扣除-依法扣除。

最便捷查询自己应纳税所得额的路径:

下载App个人所得税--我要办税--综合所得年度汇算。

年收入越高,应纳税所得额越高,节税越多哦。

应纳税所得额在96万以上的人群,节税最高,年度内最高可节省5400元。

税前年收入在6万-9.6万的朋友,扣除起征点后,适用3%的税率。

那么,这个税优个人养老金,就不用考虑是否缴存啦。

年收入二三十万的朋友,有闲钱可以考虑买。

年收入50万左右的朋友,因为税率30%,也很适合买哦。

总之,中高收入群体,都挺适合的。

07、

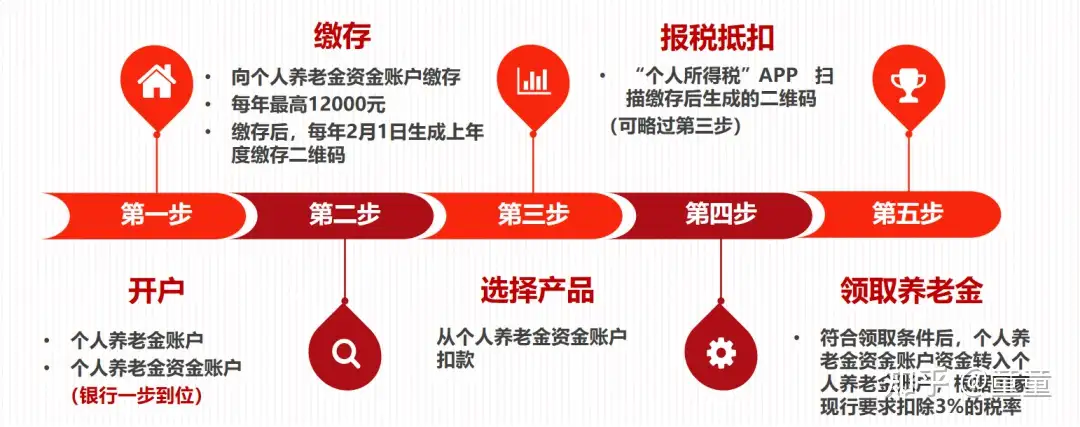

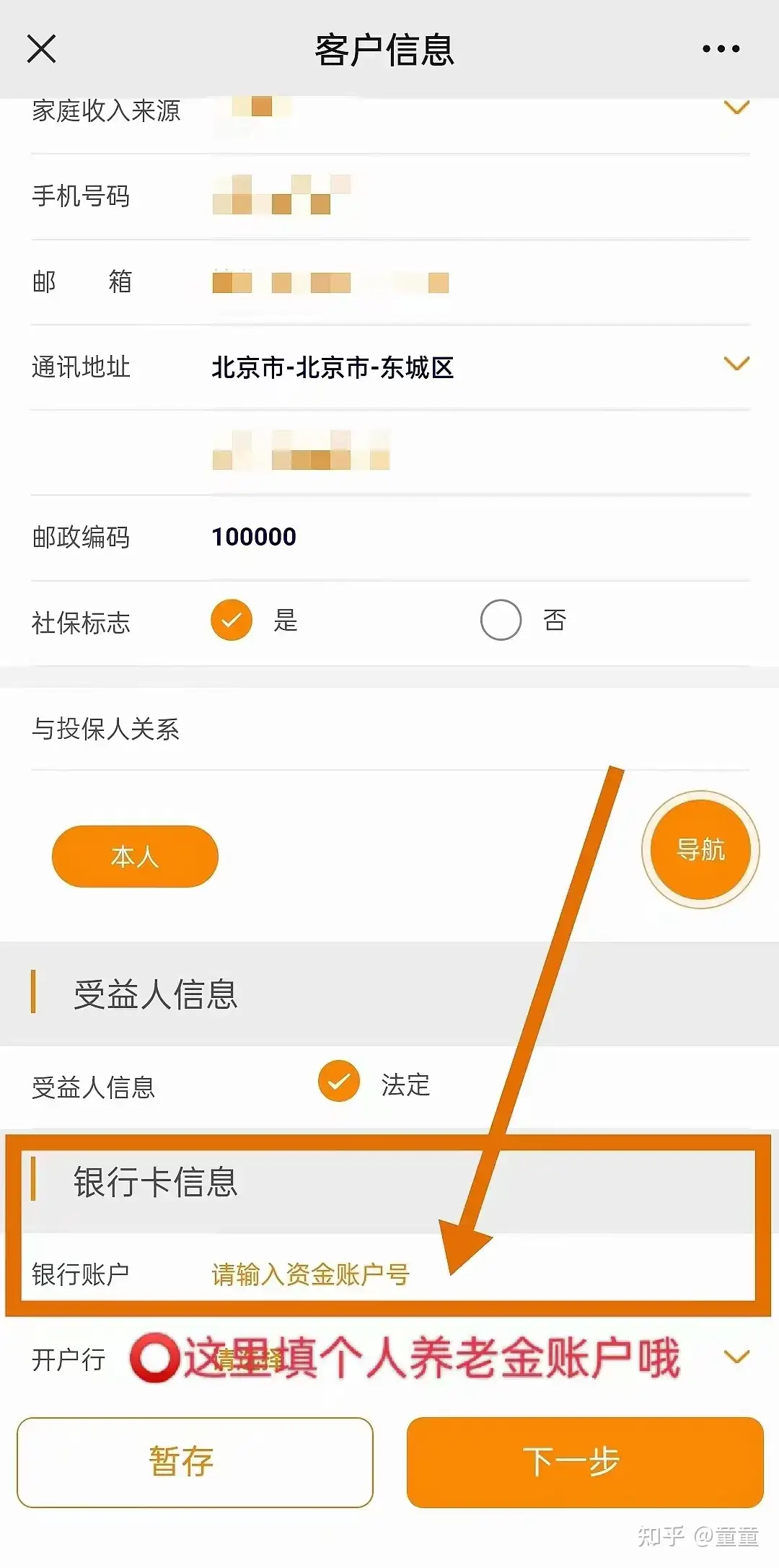

税优个人养老金,具体投保流程

童童拿个人养老金阳光寿C举例。

具体投保步骤如下:

1、先开通个人养老金账户,各大银行可直接开通哦。

阳光寿C,目前支持的银行:

中行、兴业、工行、招行、农行、交通、光大、民生。

2、往账户里缴存12000元。

3、填写童童发送的阳光寿C产品链接。

4、扣款,从个人养老金账户选择扣就行。

5、后续报税时,可把个人养老金账户填上抵税,直接省钱。

6、投保的个人养老保险,会稳妥的持续增值。

7、符合退休领取条件后,个人养老保险的资金会转入个人养老金账户。

按月或者按年给你发退休金,领取时,按现行要求,会扣除3%的税率。

08、

税优养老金,省钱案例演示。

投保规则:

投保年龄:18周岁至52周岁。

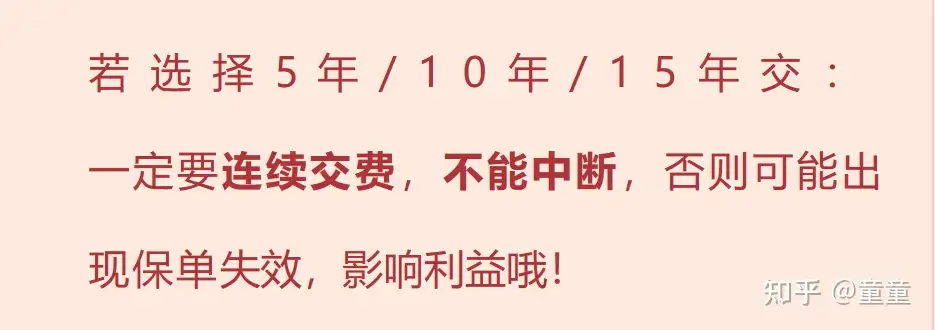

交费方式:5年交、10年交、15年交。

注意事项:期交交费期满与法定退休年龄(男性60周岁,女性不超过55周岁)间隔需大于等于3年。

个人养老金账户投保年交最低1万元,最高保费为1.2万元。

免体检,没有健康告知,不用做契调。

另外,要连续缴费,中途不能断保。

如何省钱,举个栗子:

40岁高女士,假如未来10年,每年税前年收入均高于25万。

选择投保阳光寿C款个人养老金,每年交费12000元。

假设从60岁退休开始领取,每年还可补充养老金8600.4元。

还能保证领取20年,至少可领回172008元。

完全确定部分:

末来10年,每年退税 1200元,合计退税:12000元。

每年领取养老年金:8342.4元(3%税后)。

保证领取养老年金:166847.76元(3%税后)。

保证领取部分,加上退税,减掉保费,足足省出小5.8万。

假定生存至85岁:

共可领取养老年金223610.4 元。

领取环节交3%的税合计:6708.3元。

实际领取总养老金:216902.1元 。

如果收入高于50万,省出的税费更多。

09、

为什么税优个人养老金,值得投保?

安全:

符合国家政策规定、可享税收优惠。

确定、终身、有保证。

波动太大,容易损失本金的理财,都不太适合老年人。

稳稳的幸福,更适合她们哦。

趋势:

养老金缺口大,单独再补充退休金势在必行。

一边税收优惠,一边还能适当补充退休金,一举两得。

目前,个人养老金资金账户开户已经近2000万。

缴费压力小:每年缴存额度不高,续保无压力。

强制性:

虽然缴费少,领取额度不高,但强制存下也就存下了。

将来的养老金来源,多一笔是一笔。

简单易操作:

不用做太多操作,养老金到时候源源不断到账。

像老干部一样,每月或每年,固定领一笔退休金。

10、

税优个人养老金,和养老年金的区别?

税优个人养老金,更多是国家导向的。

商业养老年金,完全是个人自主行为。

税优个人养老金,可节税。

商业养老年金,单纯做养老补充用,不能节税。

商业养老金,可投保上限高,每年交10万、20万都可。

税优个人养老金,每年最多交1.2万。

商业养老金,可投保地域范围广。

税优个人养老金目前在36个城市先行。

其它地区,暂时无法投保。

11、

关于养老,聊个题外话

这个税优养老金,收入高的,强烈建议投保哦。

就当用退税的钱,送自己一份退休旅行基金。

虽然不多,好歹也薅到羊毛了嘛。

达不到税收标准的,就不用纠结啦。

题外话:

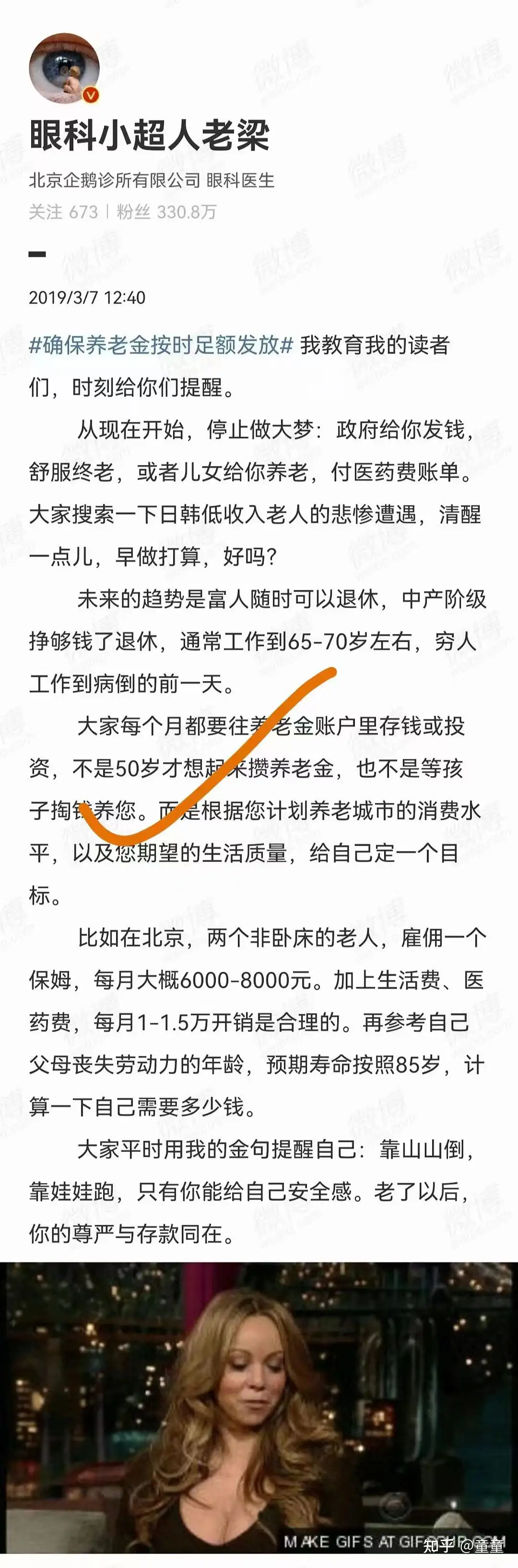

2019年看过老梁这个微博:

结合国内的养老现状~

童童当时真的就动心,开始给自己规划养老金了。

时光易逝,童童的养老金也规划5年啦。

未来的趋势:

富人可随时退休~

中产阶级挣够钱了才能退休。

待富人群,得工作到病倒前一刻......

靠山,山会倒,靠娃,娃会跑。

靠自己,最安全啊。

老了以后尊严与存款同在。

一边节税薅羊毛,一边补充个养老基金,真的还不错。

还有闲钱,再投个养老年金,比如这款:

多管齐下,退休后稳稳享受乐退生活。

11、

阳光人寿C,承保公司怎么样?

阳光保险成立于2005年7月,国内七大保险集团之一。也是500强企业,中国100强服务企业。2022年净资产624亿,净利润50亿,上市公司。

南水北调、西气东输,都是阳光保险投资过的项目。大家熟悉的悉尼喜来登酒店,也被阳光收购了哦。

2023年一季度,综合偿付能力165.47%,风险综合评级AAA级。

再加上是税优个人养老金,有国家背书,大家可以放心投保。更多细节,欢迎咨询童童。

我是童童,保险长期主义者~

微信:18410188508

敬业、秒回、有耐心。

12、

其它阅读