Hi,我是童童

公众号【童保探险】主笔

微信|电话:18410188508

保险长期主义者,专注解决问题~

专注:养老保险、家庭保障、高端医疗

01、

中意分红型增额寿险上市

经历过4.025%和3.5%的行业大改革

市场终于全面迎来3%和2.5%时代。

中意人寿家的产品一直比较创新:

新上市的【分红型增额终身寿险】

产品利益如何?分红到底分多少?

童童带大家一起来看看。

今天的文章分为以下几部分:

1、什么是分红险?

2、利LV下行时代,选择分红险的原因?

3、中意一生中意分红增额寿详解。

4、一生中意和其它增额寿比数据如何?

5、一生中意分红险实现率到底如何?

6、一生中意增额寿,保单使用详解。

7、中意人寿隐藏功能:第二投保人设置。

8、中意一生中意亮点分析,值得投保吗?

9、中意人寿公司,实力到底如何?

为什么选一生中意分红增额寿做测评?

中意人寿近21年分红实现率始终保持在100%以上。

股东实力、风险等级、投资能力,多维度都很优秀。

外方股东意大利忠利集团,1859年上市,更是实现连续分红超160年。

下面,童童逐一详解~

02、

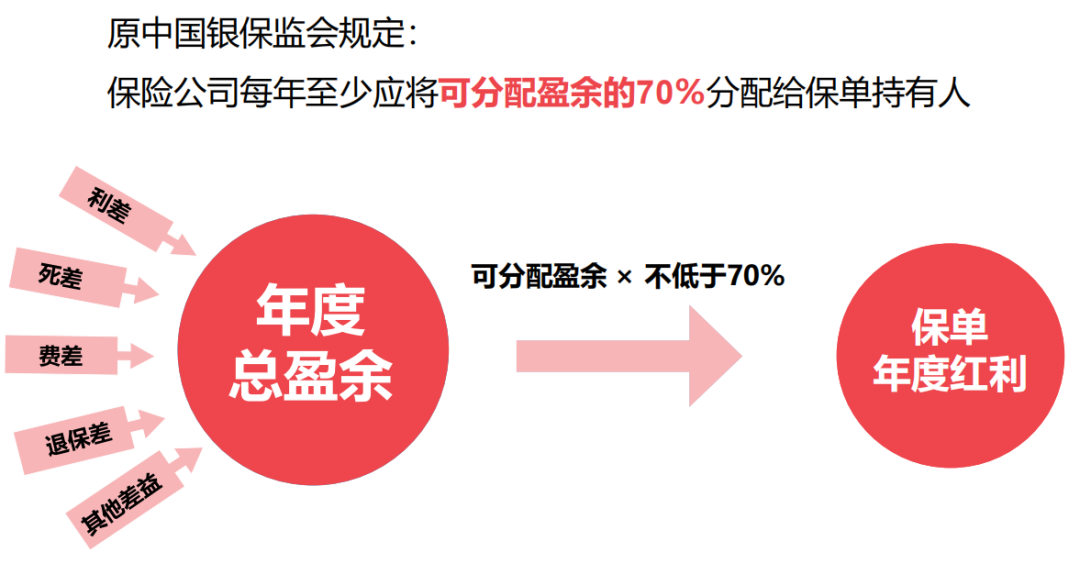

什么是分红险?

精算师角度解释:

分红险,是指保险公司在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余~按一定的比例、以现金红利或增值红利的方式,分配给客户的一种新型人寿保险。

童童用大白话解释就是:

投保人支付保费,保险公司拿着保费进行投资。

有盈余的,拿出一部分,分配给客户。 没盈余的,好歹咱还有个保证部分。

保证利益放低些,可想象部分收益还不错。

收益=保证+向上浮动,肯定不会为负。

需要注意的是:

分红险的分红金额是不确定的~它会受到保险公司利润状况、经济环境以及保单约定等因素的影响。

有可能多分,有可能少分,还可能不分。

保险公司经营成果越好,咱们投保人分到的钱越多。

投保分红险,也需要理智分析后再投。

通过设计这种分红险:保险公司可以减少自身经营压力,减少未来利差损风险。

对于消费者而言:在保证收弈的同时,还能搏一搏高收弈。

03、

利LV下行时代,选择分红险的原因?

传统增额寿预定栗率是3%,分红险的定价栗率是2.5%。

但如果分红实现率还不错,IRR是有突破3%可能的。

所以,买分红险,意味着:

牺牲掉一点保证栗益,但能换取更高分红栗益。

愿不愿意做这种交换,看大家的风险承受能力。

2023年以前,分红险的分红水平不公开披露。消费者买分红险,就像开“盲盒”,透明度太低。

24号文出台后,监管部门要求保险公司披露分红实现率指标。分红险的“盲盒”打破,透明度大增,消费者也能买的明明白白。有保底,也有高预期,比较符合市场需求。

04、

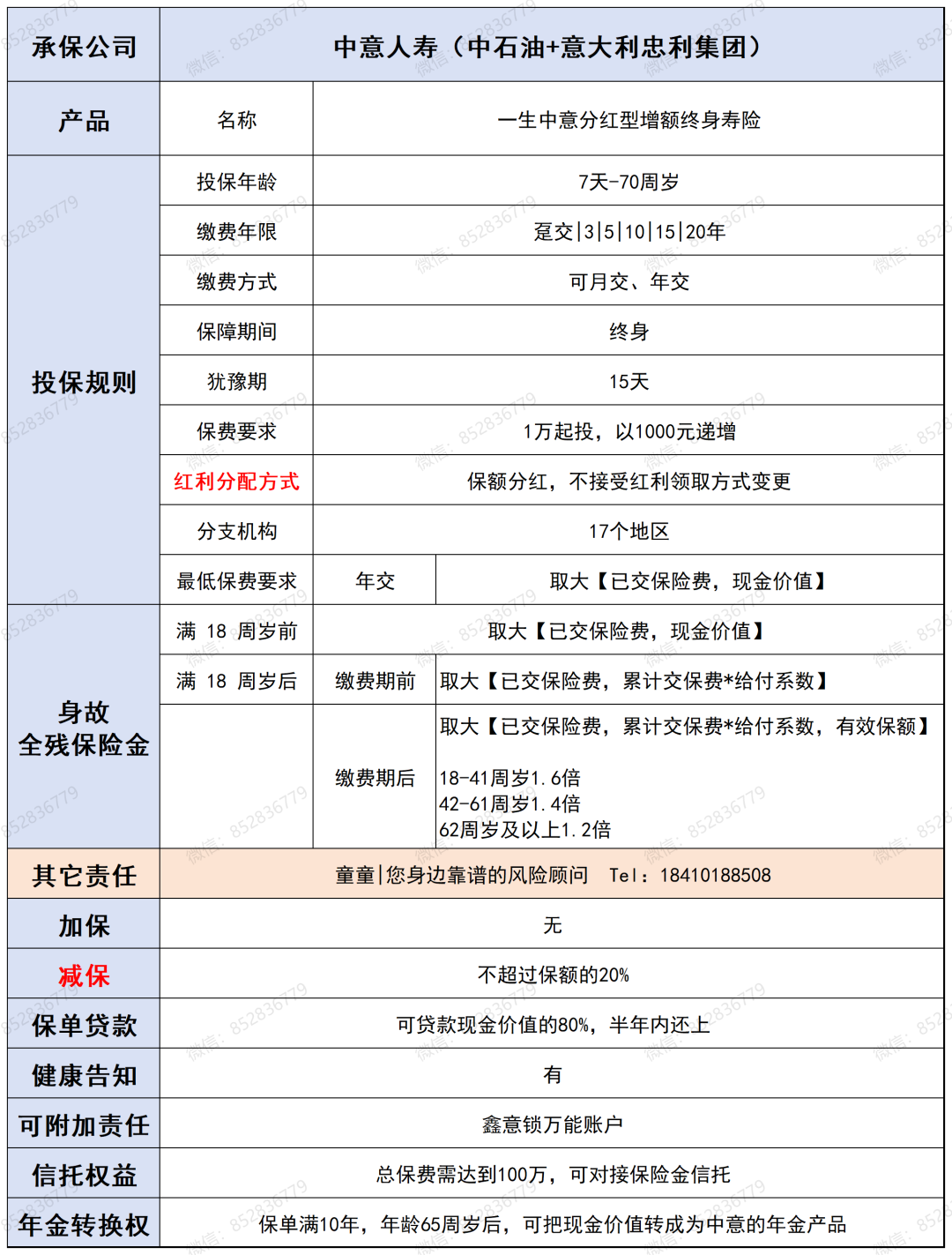

中意一生中意分红增额寿详解。

增额寿大家都比较熟悉,一生中意增额寿,相当于在增额寿的基础上,加了一个分红功能。

保单除了现金价值的增长外,每年还能根据保险公司经营情况拿到一定水平的分红。

普通增额寿,是固定收益。

分红增额寿,是固定+浮动收益。

一生中意投保规则如下:

产品数据好不好看?

童童还是拿计划书举例:

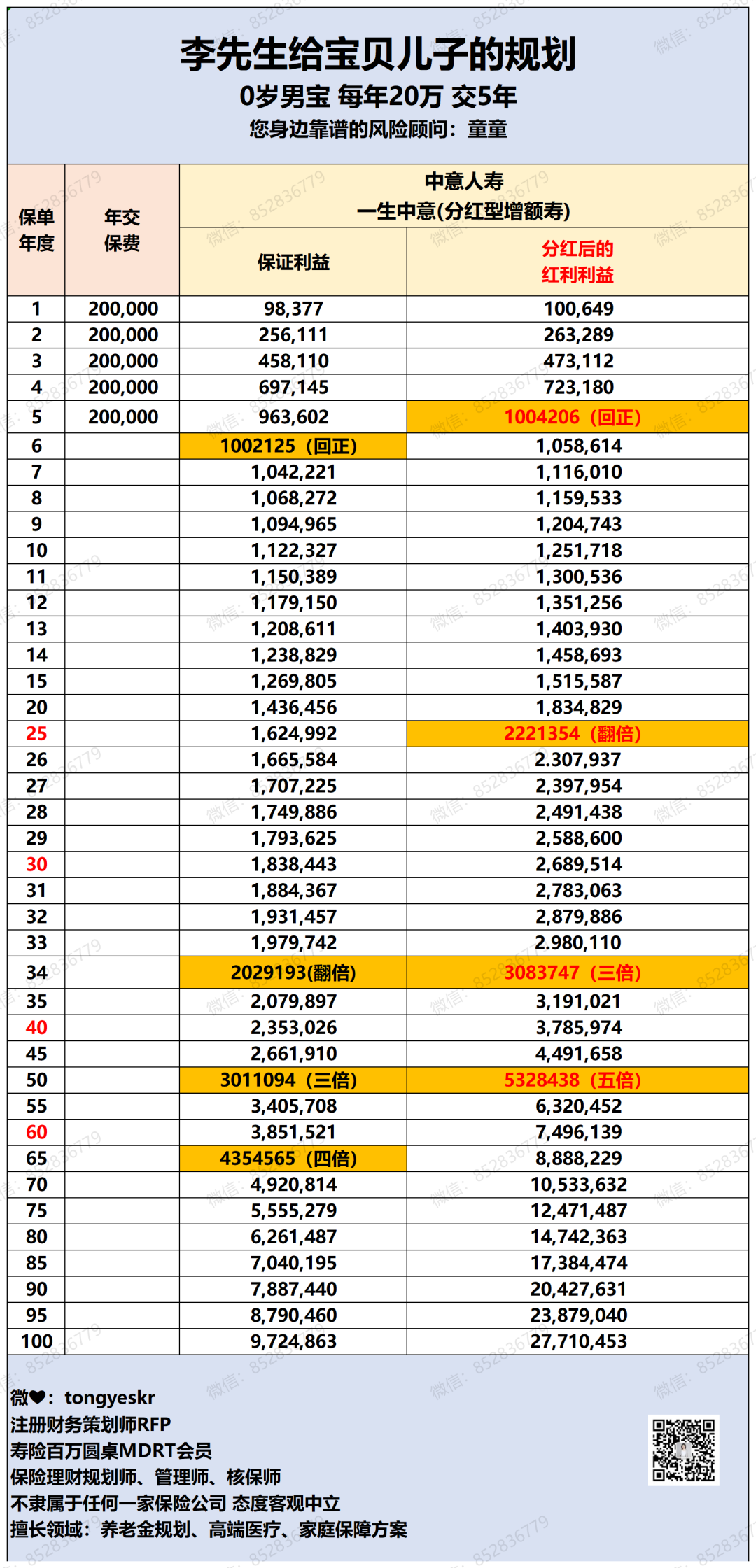

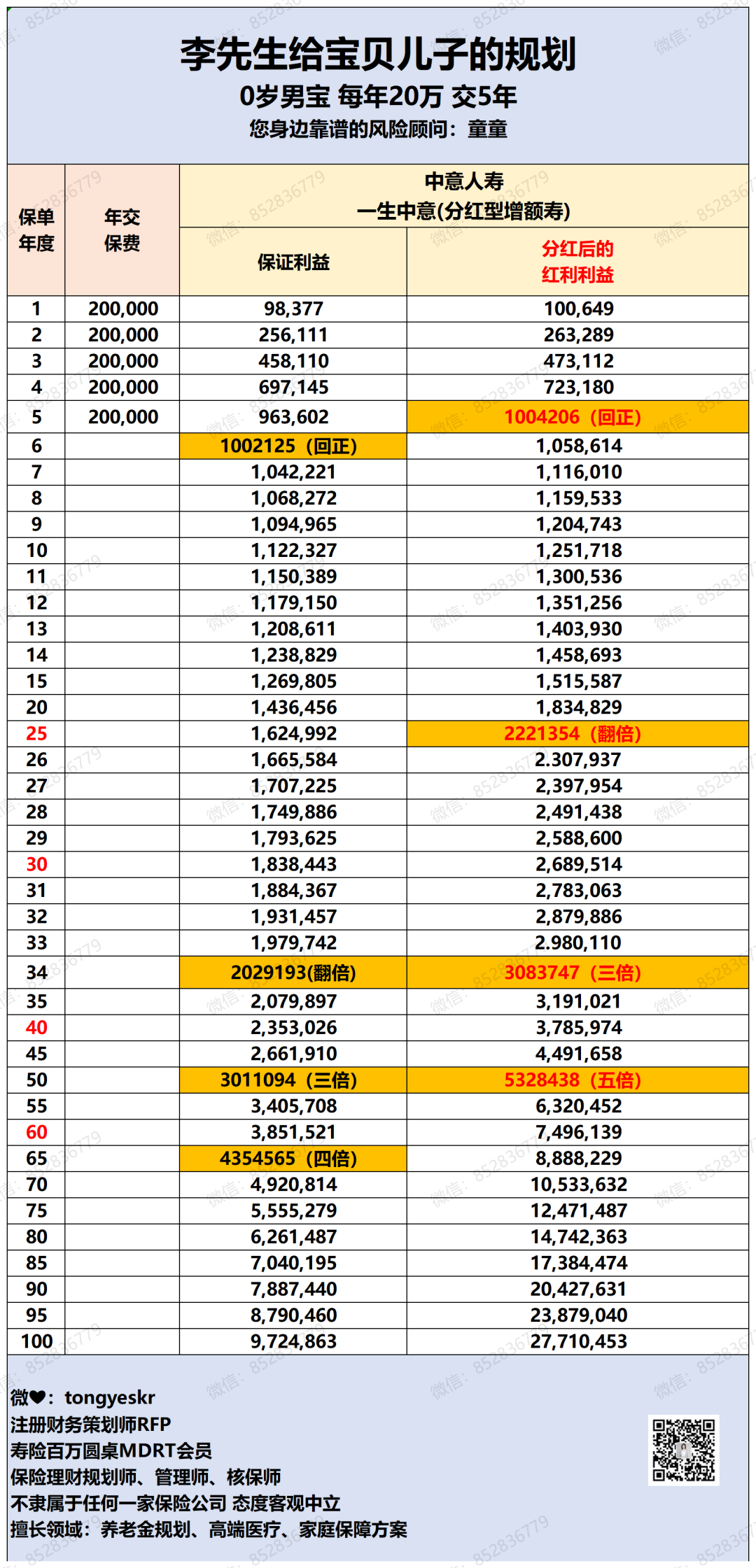

李先生是某企业高管,不久前喜得贵子。

想给宝贝儿子存一笔钱,将来要么做教育金用,要么做婚嫁或者创业金。

看中这款中意一生中意分红增额寿,每年交20万,交5年。

只看保证部分:

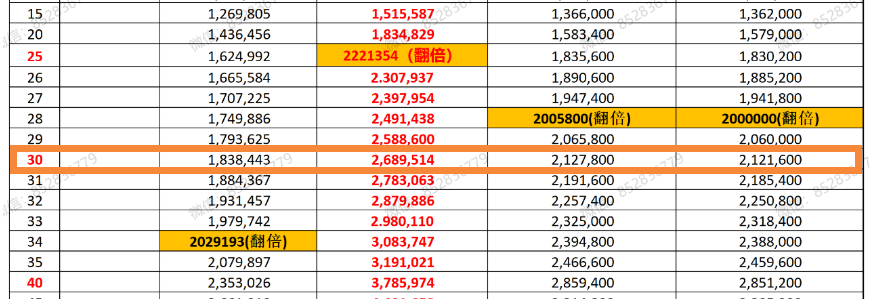

交5年,第六年末保费回正,速度相当快。

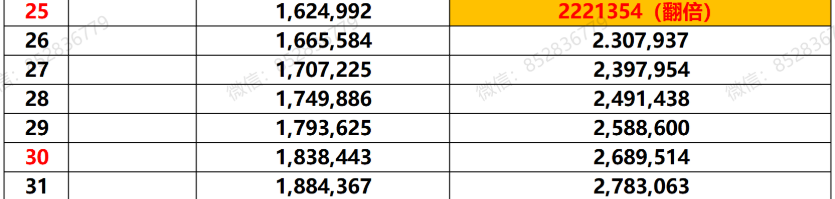

孩子20岁的时候,保单里有143.6万。

30岁的时候,保单里有183.8万。

以上部分,是完全确定的。

如公司经营好,算上分红后,数字更可观。

如果加上分红部分:

保费交完后,第五年末,就回正了。

宝贝10岁的时候,保单里有125.1万。

孩子20岁的时候,保单里有183.4万。

30岁的时候,保单里有268.9万。

加上分红,数据可以说相当好看。

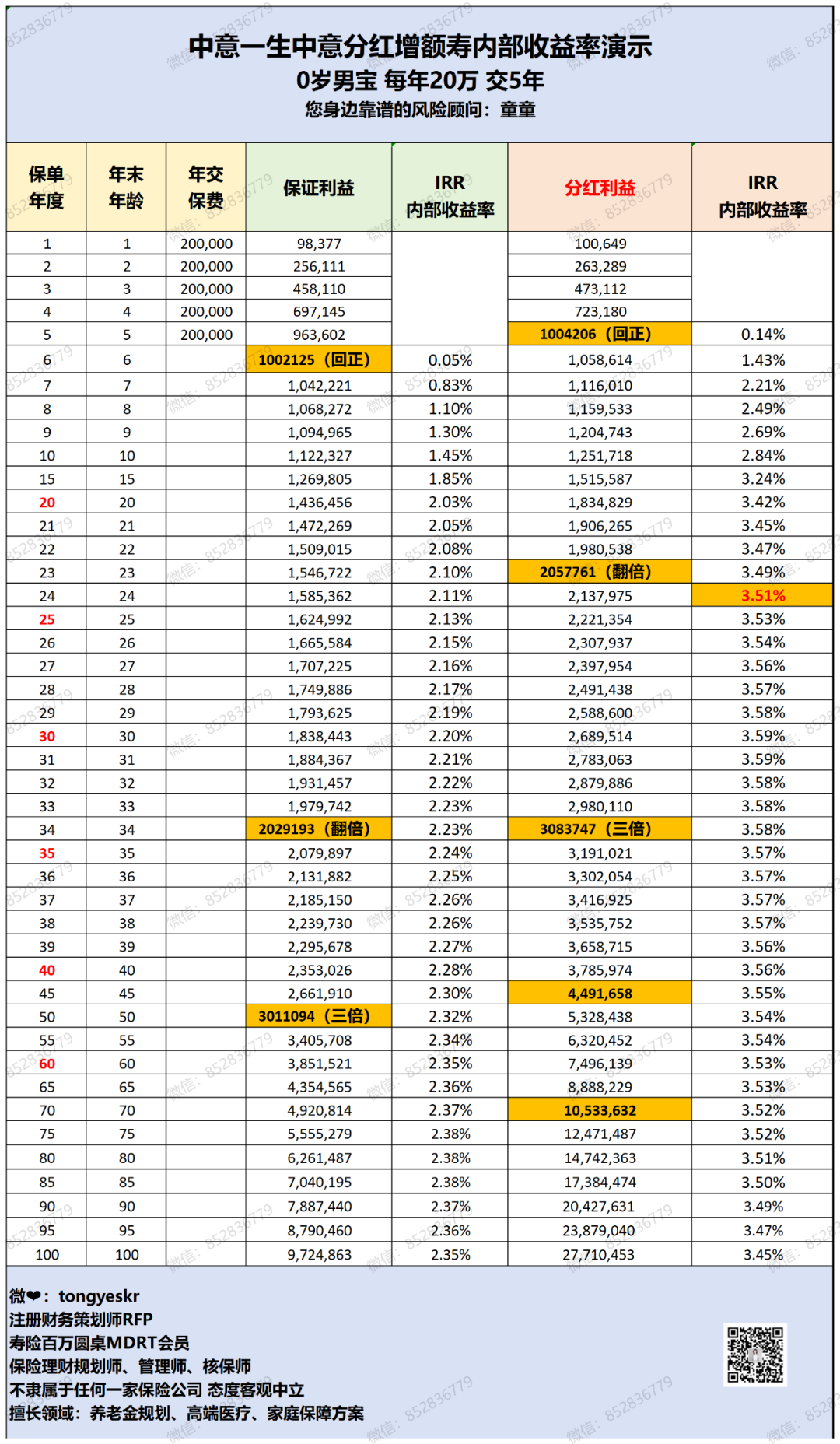

我们再看看一生中意的IRR如何?

折合单栗后,不加分红:

第10保单年度,单栗有1.53%。

第20保单年度,有2.42%。

第30保单年度,单栗可高达2.99%。

加上分红:

第10保单年度,单栗是3.15%。

第20保单年度,单栗4.64%。

第30保单年度,可高达6.03%。

随着时间拉长,IRR可以突破3.5%。

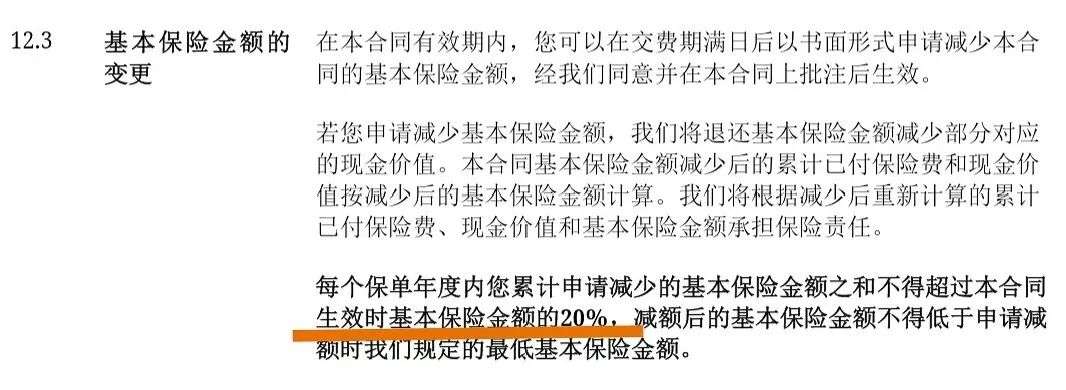

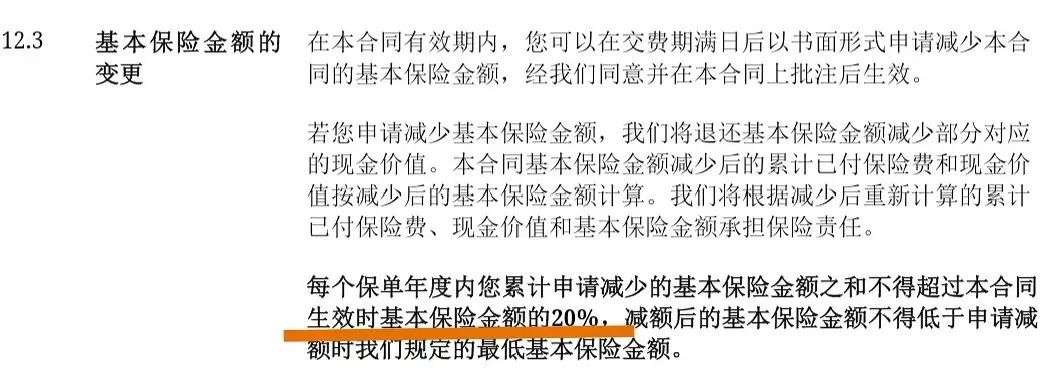

对于增额寿而言,减保很重要。

我们再看看一生中意的减保条款:

减保有明确写进合同(12.3)

每个保单年度减保不超过合同生效时基本保额的20%。

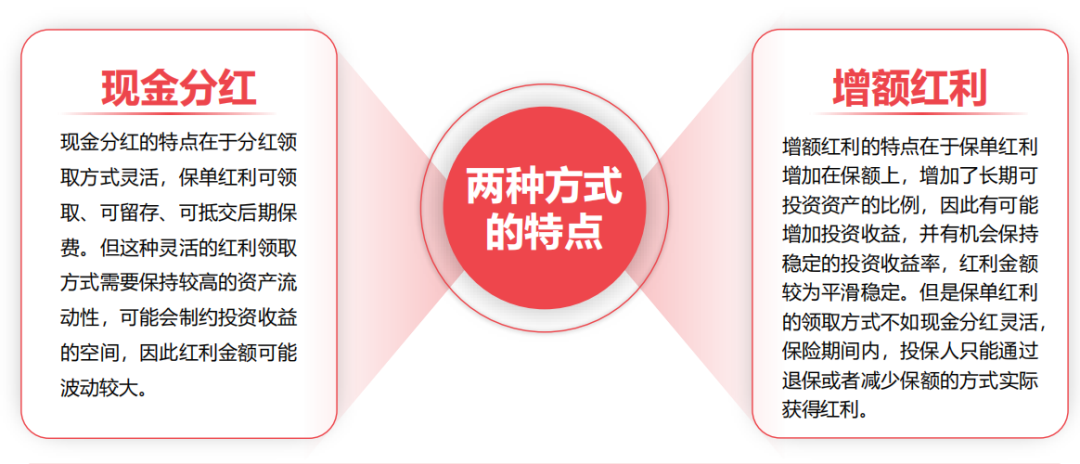

市场上的分红险分为:

现金分红(美式分红)和增额分红(英式分红)

现金分红,领取方式灵活,一般会投资固定收益类,能较快把红利分给投资者,但长期收益不如增额分红。

增额分红,是通过增加基本保额的方式,增加保单的权益,相当于雪球越滚越大,更侧重长期收益性,灵活性不如现金分红。

相较于现金分红,增额红利产品进一步提高保障额度,回归保险保障本源。

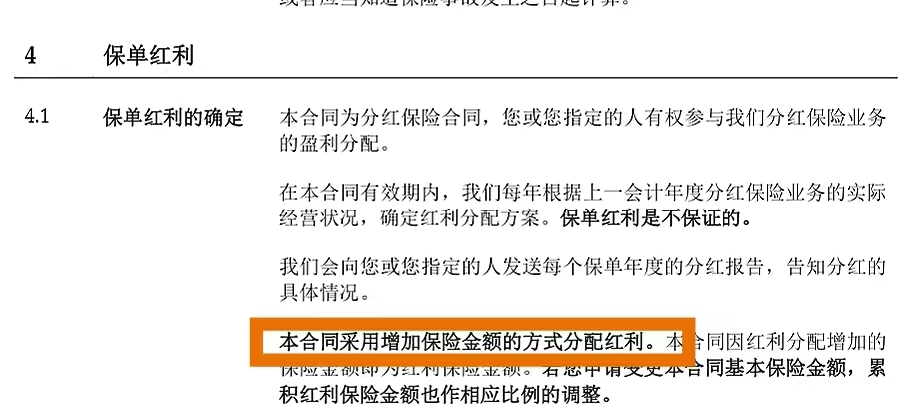

一生中意的分红方式:增额红利

但其实:

不管是现金分红还是增额红利,没有绝对优劣之分。

能否给投保人带来更多的利益,关键还在于保险公司的经营情况和投资能力。

05、

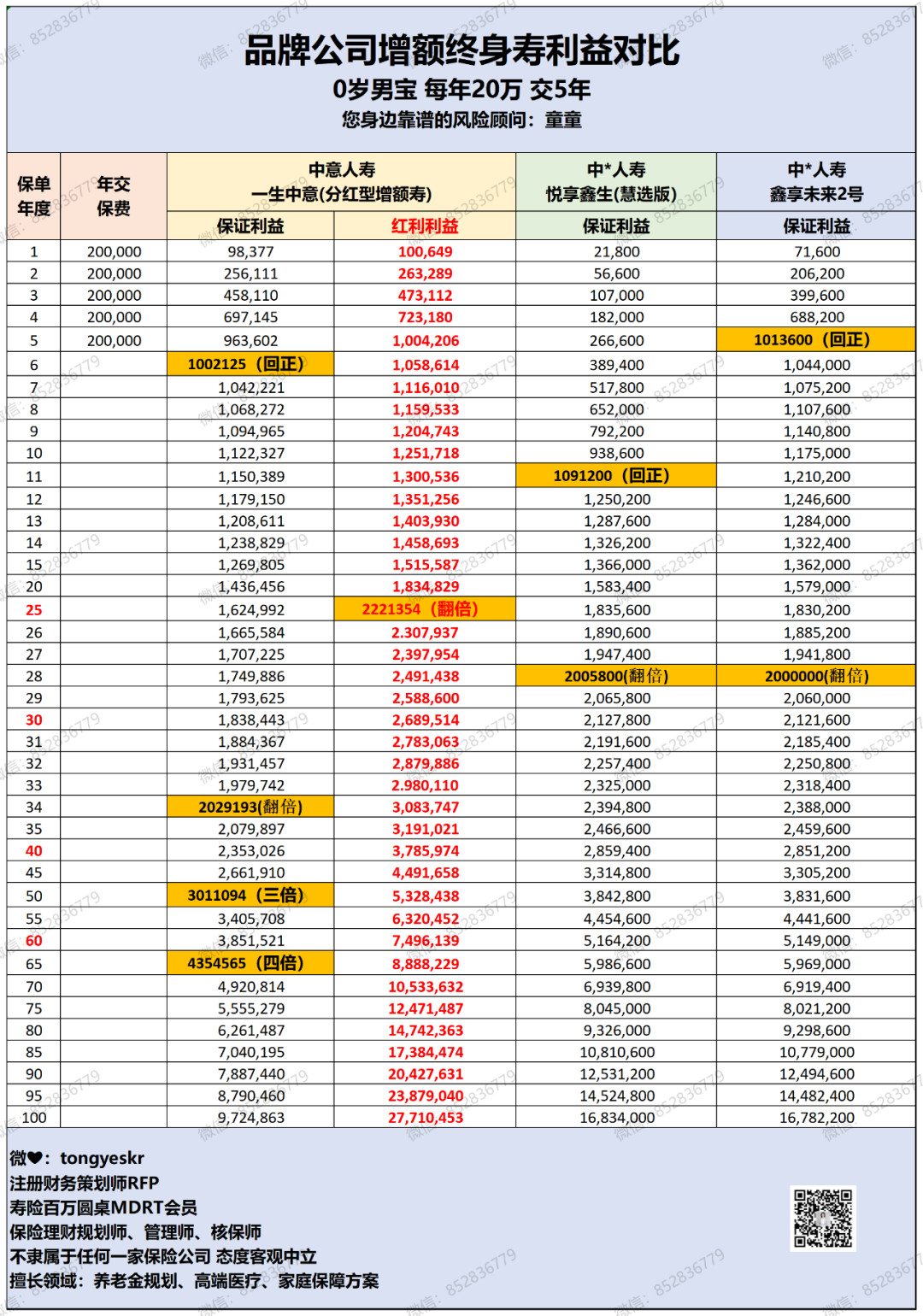

一生中意和其它增额寿比数据如何?

童童拿另外两家大公司做了测算。

如果只看保证部分:

前12年,一生中意的数值,和悦享鑫生慧选、鑫享未来2号,差别不太大。

我们拿30保单年度做对比:

一生中意的保证部分是183.8万。

悦享鑫生慧选的数值是212.7万。

鑫享未来2号的数据是212.1万。

如果把分红加上,一生中意的优势原地凸显:

第30保单年度,现金价值高达268.9万。

意味着,你要:

放弃一点保证部分,换取更高的分红。

06、

一生中意分红险实现率到底如何?

中意人寿近21年分红实现率始终保持在100%以上。

我们再看几组官网的数据:

股东实力、风险等级、投资能力,多维度都很优秀。

07、

一生中意增额寿,花式使用保单详解。

1、如果一直不缺钱,可以放着不动,保单增值一辈子。

还是以李先生的计划书为例:

如果李先生事业一直步步高升,压根用不上这笔钱

那这笔钱可以增值到孩子100岁的,价值超过千万。

2、领取部分出来使用,余下的接着增值

条款12.3意味着如果想领取部分资金出来使用,也可以的。

剩余没被领取的钱,接着放在账户增值就行。

比如孩子毕业季,想领个三五万旅行一趟,剩余没领的钱,接着增值。

又或者,孩子一直没用上,等李先生自己退休时,想领取部分当退休旅行基金,也可以。

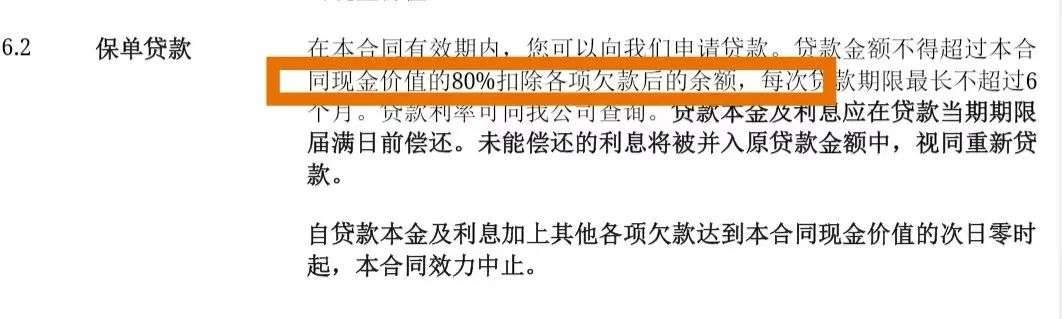

3、拿保单做贷款。

是的,李先生这份保单,除了能增值,保单还可以拿来贷款。

贷款现金价值的80%为限。

半年内还上就好。

假设孩子30岁时,创业需要资金,又不想退保,可以启动保单贷款。

第30年度,现金价值是183万,就可以贷款146万。

保单做了贷款,不会影响保单权益和现金价值继续增长哦。

半年内还上就行。

08、

中意人寿隐藏功能:第二投保人设置。

一生中意,提供了第二投保人功能。

还是以李先生这份保单为例:

投保时候,李先生设置了妻子为第二投保人。

假设在保障期间,李先生不幸身故~

儿子又未成年,设置的第二投保人,就可以对保单拥有控制权。能让这份保单得以延续,发挥应有的作用,有效的保证孩子的权益。也能避免这份保单成为遗产,被不想继承的人来瓜分。

因为在指定第二投保人时,不需要其他人同意或知晓,所以第二投保人的设置,给了客户很高的私密性。

真正做到了身前规划,身后省心。

09、

中意一生中意亮点分析,值得投保吗?

保费回正快,保证了后续流动性。

保证部分,栗益也不低。

品牌大,分红有信心。

减保条款宽松。

投保年龄宽泛,70周岁还能投保。

采取保额分红,保单后劲十足。

能设立第二投保人,规避保单风险。

隔代投保、保险金信托,均有。

增额寿该有的优点,一生中意全具备。

可以说是相当优竞争力啦!

10、

中意人寿公司,实力到底如何?

中意人寿保险有限公司成立于2002年由意大利忠利保险和中石油合资组建。

是中国加入世界贸易组织后首家获准成立的中外合资保险公司。

目前,中意人寿注册资本37亿元,总资产超过1000亿元,是中国最大的合资寿险公司之一。

中方股东:

意方股东:

始创于1831年,历经两次世界大战和数次金融危机,屹立不倒 ,被誉为保险界的伯克希尔哈撒韦。

中意人寿还有自己的资产管理公司:

累计管理资产超2100亿元。

中意人寿承保了目前世界最大金额单张保单,保费高达200亿元人民币,被列入吉尼斯世界纪录。

公司实力,大家可以放心哦。

更多保障细节,欢迎咨询童童。

我是童童,保险长期主义者~

微信:tongyeskr,敬业、秒回、有耐心。

11、

其它阅读