作者 | 童童

保险经纪人,擅长年金险,高端医疗险,重疾险,RFP持证,寿险理财规划师,核保师,公众号【年金知识局】

思考:

大额存单都这么低了,有更适合的安全稳妥理财地方吗?

01、

银行大额存单3年利率3.55%。

一下子比2020年要低很多......

股票基金行情这么不好。

突然感觉,钱好像没地方放了~

其实,相比银行定存,大额存单给的利率真的不算低。

中国银行现在一年期定存,也就1.75%,五年也才2.75%。

大额存单,小型地方银行,还能给个3.55%。

2020年以来,一直都在降,国债其实也一直在降。

如果你关注余额宝,你会发现余额宝现在也就2%左右。

眼睁睁看着从7%下降到现在。

利率以肉眼可见的趋势下行。

那么,有没有办法锁定长期利率,防止利率渐行渐远?

其实有的,年金险和增额终身寿险就是很好的选择,只不过了解的人不太多。

锁利这个事,有必要好好了解。

02、

资管新规以后,银行理财不能保本保息了!

2018年4月,《关于规范金融机构资产管理业务的指导意见》简称“资管新规”出台。

其中明确要求,银行理财要打破刚性兑付。

破除多层嵌套与禁止资金池模式,实现净值化转型,保本型等违规理财产品必须退出。

在过渡期平稳结束后,资管新规于今年1月1日起正式实施。

中国银保监会近日也表示,保本理财、不合规短期理财产品已实现清零。

银行业保险业已基本完成“资管新规”过渡期整改任务。

于是有人担心“银行理财不再保本了,不能买了”……

银行理财,其实本来不属于存款类,其本质是资产管理产品。

不应该也不能保本,买倒是可以买,但是会有风险。

注意:银行也只是代销机构,不会再给你保本保息了,可以买,风险自担。

这就是资管新规带来的一系列变化。

此前之所以保本,是因为银行理财产品被异化成了“存款”。

这本身就是个很大的误区。

于是,很多人把目光转向了利率还不错的大额存单和储蓄类保险。

同样的本金,至少更安全。

03、

什么是大额存单?

大额存单是指银行存款类,金融机构面向个人以及非金融企业发行的一种大额存款凭证。

但是又与一般的存单不同,可以说它是定期存款,以大额存款的一种结合。

大额存单在认购方面有一定门槛。

一般银行规定20万元起才可以购买大额存单。

甚至有些银行的门槛是30万元以上。

不过,大额存单的存款年化利率要比一般的同期定期存款年化利率高出不少。

04、

大额存单VS定期存款

同期的大额存单,还要比定期存款的年化利率高一些。

同样20万存3年,选择大额存单和定期存款所产生的利息差别很大。

实际上,现在各家银行的大额存单已经到不了4%了。

基本上维持在3.35%左右,个别小银行可能给的高一些。

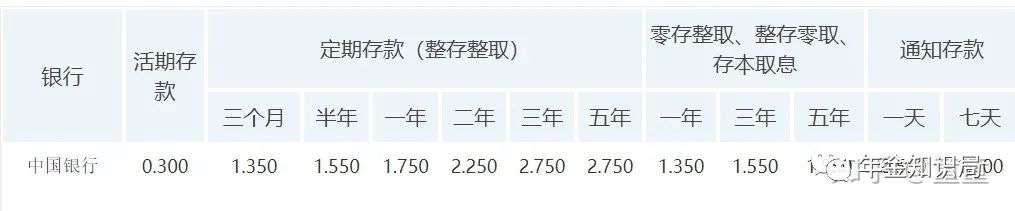

如果能买大额存单的情况下,还是会比放银行定存有优势些。

中国银行现在一年期定存,也就1.75%,五年也才2.75%。

05、

中国银行和建行1月份大额存单利率多少?

中国银行大额存单:

中国银行于2022年1月8日起发售第一期个人大额存单,发行信息如下:

20万起存一个月1.585%、三个月1.595%、六个月1.885%、一年2.175%、两年3.045%、三年3.85%。

50万起存三个月1.65%、六个月1.95%、一年2.25%、两年3.15%。

建设银行大额存单:

建设银行的大额存单可以分为20万起存,30万起存和80万起存三个档次。

具体利率由起投金额和存款期限决定:

20万起存:

1个月利率为1.53%,3个月利率为1.54%,6个月利率为1.82%,1年利率为2.10%,2年利率为2.94%,3年利率为3.85%。

30万起存:

1个月利率为1.59%,3个月利率为1.60%,6个月利率为1.89%,1年利率为2.18%,2年利率为3.05%,3年利率为3.99%。

80万起存:

1年利率为2.25%,2年利率为3.15%,3年利率为4.13%。

整存整取定期存款

整存整取3个月利率1.35%;6个月利率1.55%。

1年期利率1.75%;2年期利率2.25%。

3年期利率2.75%;5年期利率2.75%。

某个小银行3年期大额存单相对高 一些,但也只有3.35%。

相比银行定存,大额存单要香很多,但目前大部分期限最长是3年,更长期的比较少。

那有没有什么金融产品,可以锁定更长时间的利率呢?

答案是有的,目前市场上的年金险和增额终身寿险,其实就是很好锁利的工具。

06、

大额存单利率高,但只能买3年,有能锁定高利率更好的地方吗?

当下的市场环境,年金险和增额终身寿险,可能是唯一可以锁定长期利率的金融工具了。

当下购买,一辈子锁定3.5%预定利率,锁定一辈子。

这里有个概念要解释一下:

预定利率不等于实际收益率。

涉及到实际产品,在保单前期,实际收益率其实会低于预定利率。

但随着时间的推移,会再次无限逼近甚至反超预定利率。

07、

年金险和增额终身寿险,怎么锁定一辈子利率?

我们通过计划书来看看:

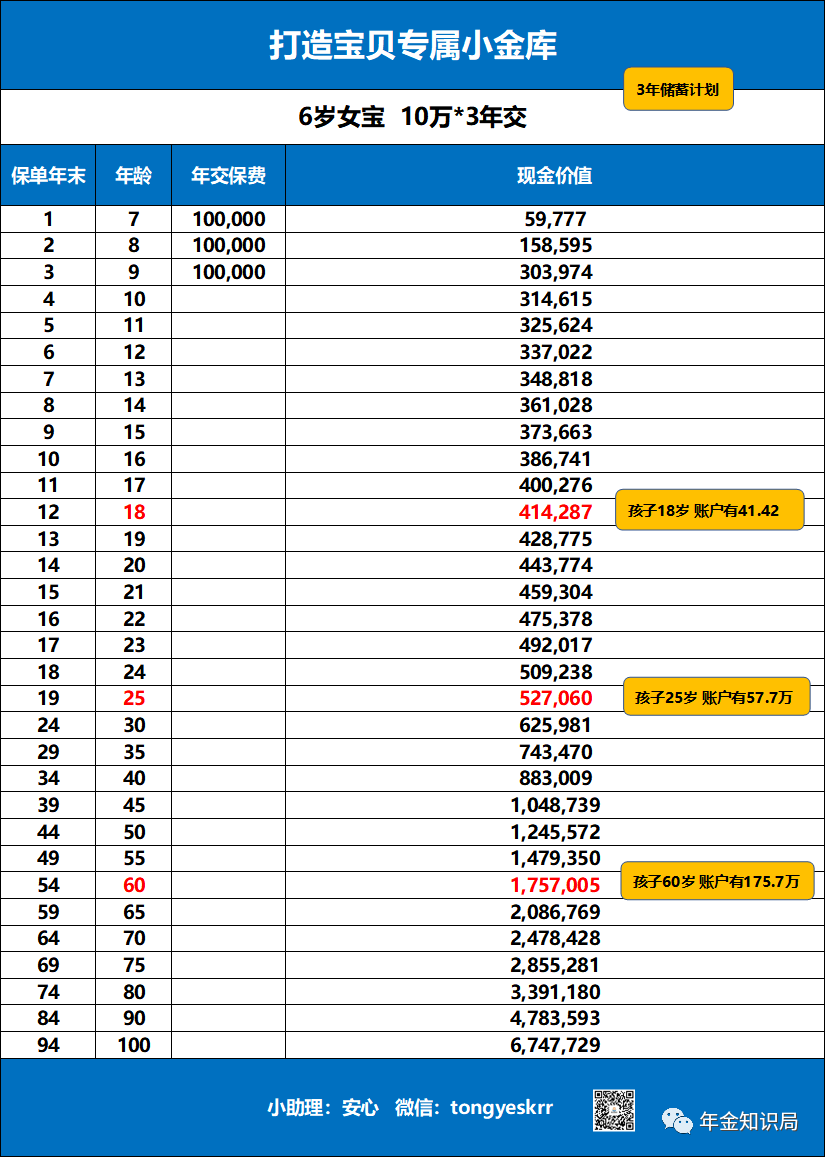

在外企上班的杨女士,每年给孩子交10万,交3年。

3年以后,保单便开始增值。

只要不退保,就增值一辈子。

从计划书可以看出,孩子30岁时,保单里已经有62.59万了。

假设购买大额存单,3年后强行到期。

且到期后再想买大额存单,不知道到时候会给多高的利率。

如果将来利率下行,大额存单给不到现在的3.35% ?

如何给钱找一个更适合的篮子,是个问题。

再举个例子:

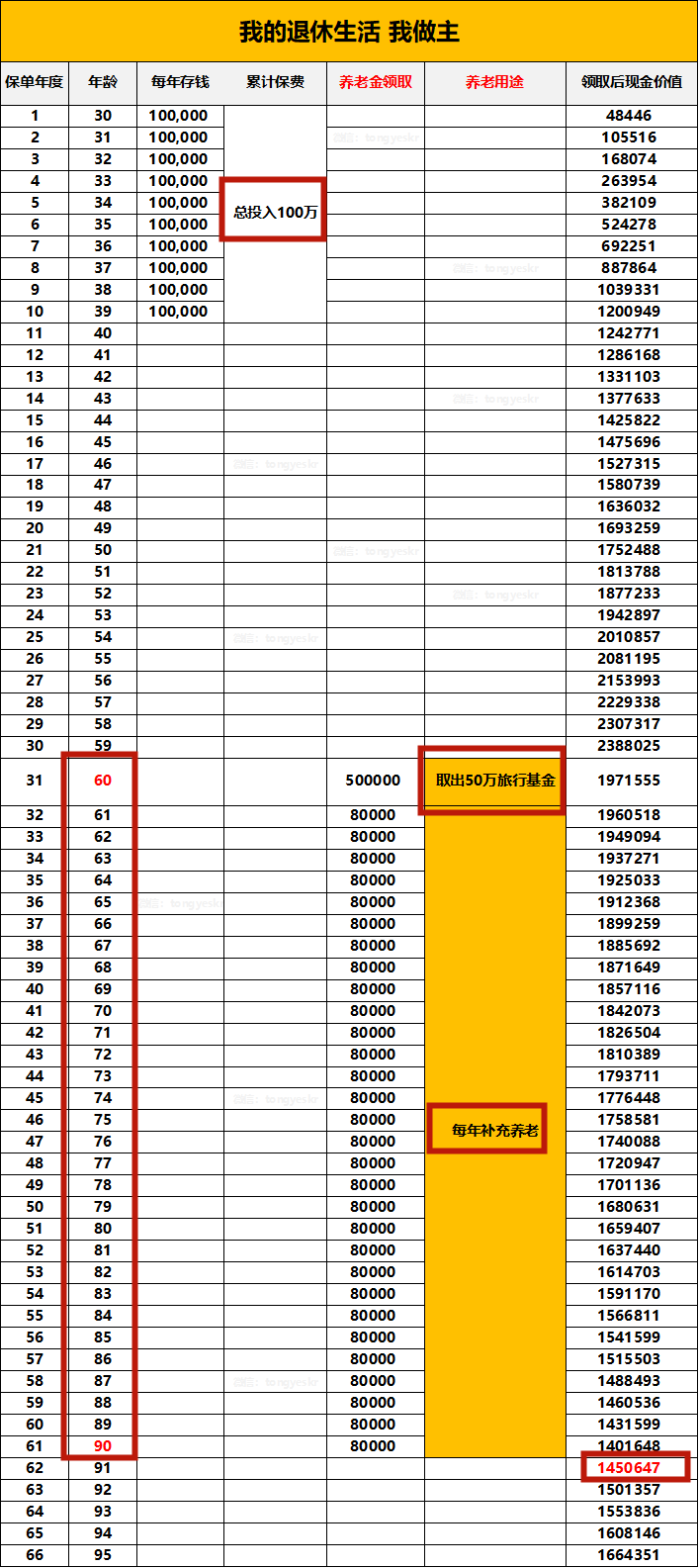

假设32岁张女士用99万购买了增额终身寿险,5年后到期,退保可以拿回1100867元。

如果那时市场利率确实不高,钱拿回来也没有合适的地方放。

那么,增额寿的优势就来了。

它给了客户自主选择的权利,可以在第6年可以选择不退保,继续持有保单,钱依旧会在账户里增值。

在第23保单年度,账户里面已经有204万。

如果张女士依旧不想取,接着放也可以。

如果想取,随时退保取回,拿回当年度的保单价值即可。

后期既可攻又可守。

唯一缺点是,前期会有锁定期,需要你给它足够的时间去酝酿。

但家庭理财从来看的都不是眼前的利益,眼光长远些,时间会带给你红利。

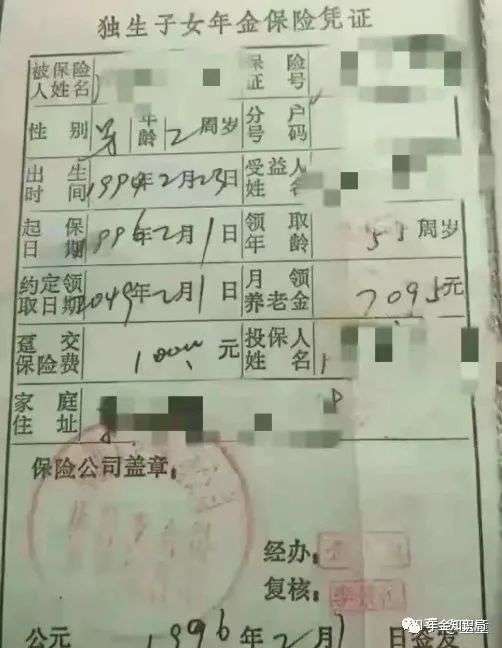

之前网传的旧保单,大家应该都听过。

这张保单是1996年购买的保险,网友2岁时,他妈妈给他买了一份年金类保险,一次性交了1万元。

从他55岁开始,保险公司每个月给他发7095元的养老金!

也就是说,他每年能领8万5千多元。

只要活着,这笔钱就能一直领下去,源源不断。

这份保单就是锁定了终身利率。

不管未来利率有多低,养老金的领取都不会受到任何影响。

现在回头看,真香!

从55岁开始每个月7095元,不管妈妈在不在,至少妈妈的爱一直都不会缺席。

以现行是利率情况,这样的产品当然是不复存在了。

不过,从历史看今天,我们会有一些启发:

20年后的今天,银行利率1.75%,而20年前买保险的客户依然享受8.8%的“红利”。

这也是为什么说保险具有很强大的锁定利率的功能。

无论未来通胀还是通缩,锁定利率,稳稳的增值!

年金险和增额寿,便是当下市场给的红利,能不能抓住每一个窗口期,看眼光了!

08、

什么是年金险和增额终身寿险?

既然是这么好的锁利工具,有必要好好认识下。

什么是年金险?

年金保险的原理是以被保险人生存为必要给付条件。

按照合同的约定按年或者按月给付一笔生存金。

它提供了与生命等长的、安全性堪比国债的、远超股市的一种终身且稳定的现金流。

该领取的钱,清清楚楚明明白白的写进了合同,谁都动不了,拿不走。

我们一定要学会在有限的赚钱时间内,把赚取的资金平滑掉。

平滑为一生的现金流。

现金和现金流不一样,现金流一定是源源不断的,提供终身的,可以一辈子供养我们的,这才是优质的现金流。

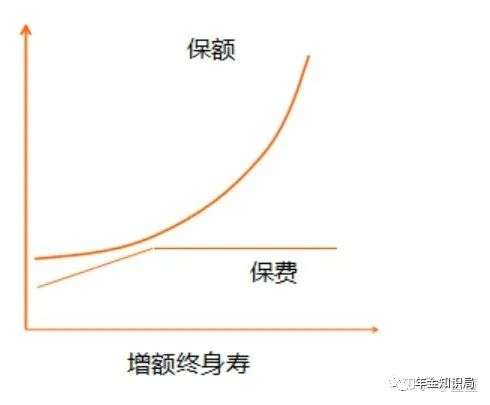

什么是增额终身寿险?

所谓增额终身寿险

就是以身故为给付条件,保障期间为终身。

保费恒定,但是保险金不是固定的,会不断增长。

通俗来说:

它是寿险,保险周期终身,保费恒定,但现金价值递增,现金价值,也就是我们退保能拿回的钱。

用一个公式来表示

增额终身寿险=身故责任+现金价值不断增值+终身保障

但它的亮点,远不止于此。

如果眼下急用钱,或遇到好的投资机会,则可以减保、保单贷款。

或者退保把钱取出来。

进可攻,退可守,控制权完全掌握在自己手里,堪称最稳妥的储蓄罐。

09、

怎么挑选年金和增额终身寿险?

目前储蓄类保险主要分为两大类,一个是年金险,一个是增额终身寿险。

年金险固定年限开始领取,增额终身寿险不设领取时间,后期取不取自己说了算。

年金险:

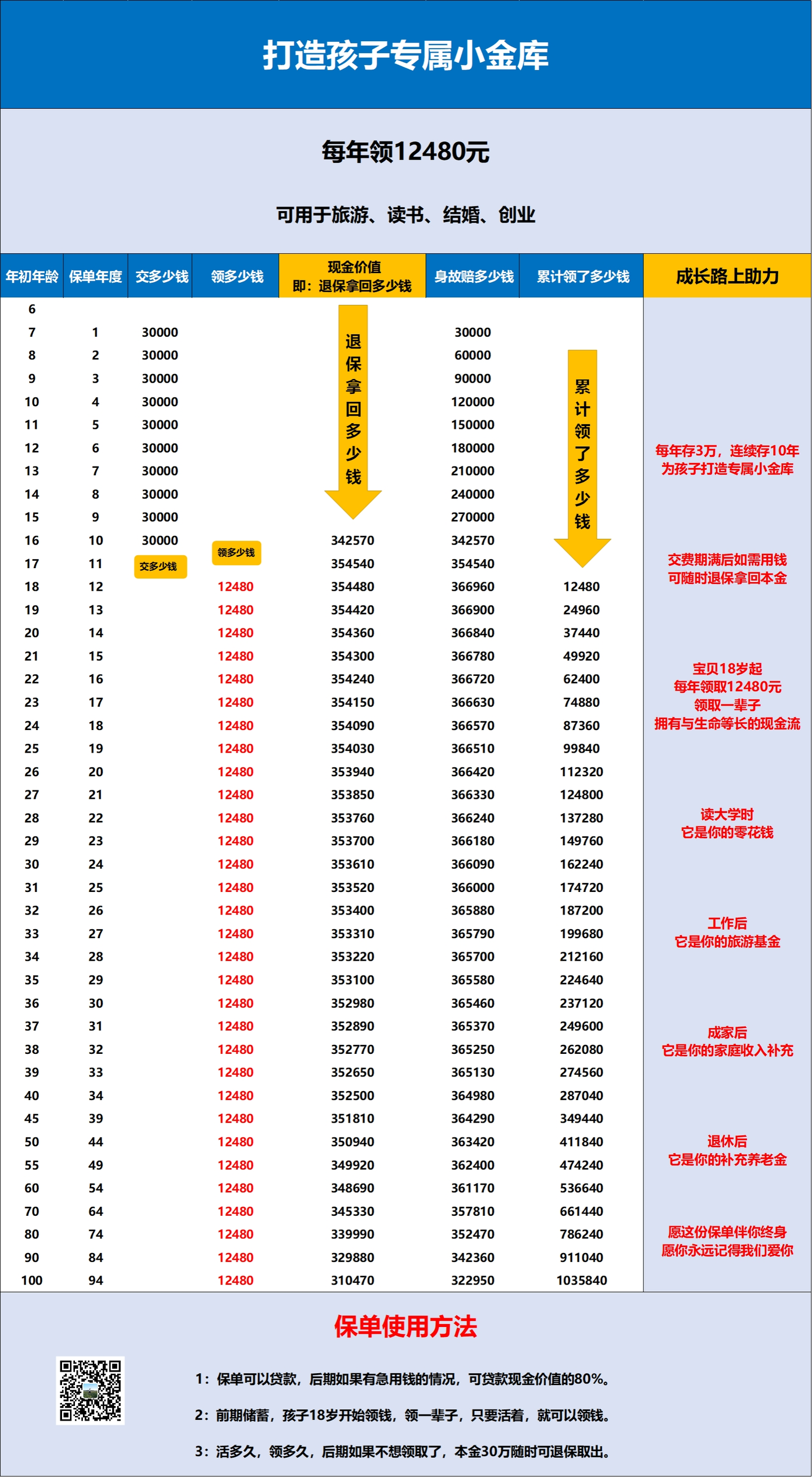

以一款教育金为例,每年交3万,交10年,孩子从18岁开始,每年领取12480元,源源不断领钱到终身。

后期,你交的保费一直都还在账户里,随时退保取出。

增额终身寿险:

以每年交10万,交10年为例。

后期不设置具体领取时间和金额,

想取,通过减保来领取,不想取,就放着一直增值。

我们常说的给孩子存教育金,给自己存养老金,统统都称为年金险。

年金险一般有固定用途。

购买年金险的客户,要么是给自己存一笔养老金,要么是给孩子存一点教育金,目标非常明确。

增额终身寿险,可以算是类年金。

别看名字是增额终身寿,透过现象看本质,就是一款长期储蓄产品。

和年金固定领取不同的是,增额终身寿险,后期不设置领取时间和领取金额,想不想领取,客户自己说了算。

想领取,就通过减保来实现,不想领取,就一直放着增值。

年金怎么挑?

年金险:年金主要看同样的本金,领取的多少。

做为目的明确的储蓄产品,领取越多越好。

领取差不多的情况下,再比较下现金价值,现金价值越多越好。

有人给你推荐年金险,可能会附加一个万能账户。

务必记住,这个账户前期可能并不万能。

存钱进去会扣除初始费用,前五年取钱也会有手续费,退保也有费用。

有些万能账户还会有风险管理费。

不是不能附加,而是附加后,最好搞清楚怎么去使用,何时使用它。

需要警惕的是:

有些年金利益并不高,业务员会用万能账户中高档演示给你算收益!

这部分可是没有写进合同的,有些万能账户保底1.75%,给你用5%演示!

1.75%以上,收益完全不会保证,也不会写进合同。

如图,只有1.75%是保证的,以上,都是假定!

增额终身寿险怎么挑?

增额终身寿险不像年金,有固定的用途。

它很灵活,锁定期过后,想取就取,想取出的部分通过减保来实现。

但是现在越来越多的增额寿产品,减保不会写进合同里,而是体现在保全里。

购买增额终身寿险主要看三点:

一看现金价值高不高,二看回本时间,三看加保减保灵不灵活。

现金价值的高低,直接决定你是否用最少的成本获得最大的收益。

回本时间直接决定了你钱的灵活程度。

加保减保灵不灵活,直接决定以后你使用起保单来方不方便。

10、

什么人适合购买年金和增额终身寿险?

1.投资比较厉害,进取型资产收益不错。

但是还是有那么一点担心万一有一天本金都给亏没了,毕竟投资风险这事儿,没发生就是0,发生了就是100%。

咱们不能赌,拿出进取收益的一部分,转移这类完全安全的产品里,也是不错的做法。

二者并不冲突,相反,这样搭配会让你的底层资产更加稳健。

2.收入很高,但就是存不下钱的人。

明明一个月收入几万,但是忍不住的买买买,活在当下。

我们都知道,年金险除非趸交,也就是一次性交清,回本会非常快,如果把理财年限拉长,回本没有那么快的。

比如十年交,可能七年才回本。

但是终身年金的后续力量很强大,交完钱以后,一直到开始领取之前,都属于年金险的增值期,这个期间它会每年fu利增值。

所以,既然回本不是这么快,中途拿出来有损失,那就一直放着吧。

绝对是可以起到强制储蓄的作用的。

一方面预防了不停的剁手,一方面,不管存多存少,好歹是给将来的自己做了一份保底打算。

3.稳扎稳打的人群,普通小市民。

收入或许没有那么高,但胜在稳。

考虑到将来人口老龄化,人均寿命不断增长。

如何在有限的赚钱时间内,赚到足够支撑我们退休后那三四十年的开支吗?

可以趁年轻就开始规划养老年金险,越早规划越轻松。

11、

银行大额存单利率不断下行~

提前找个能锁定长期利lv的金融产品,是很明智的选择。

年金险和增额终身寿险,就是你目前最好的选择。

当然,希望大家在购买年金险和增额终身寿险之前。

最好把家庭的基础保障都做好了。

对于工薪阶层,先保人,再保钱。

好了,以上就是今天的分享,我们下期见!

标签:养老年金、教育金、保险存钱、家庭保险规划

")