我们都知道增额终身寿险是以死亡为给付条件的,那为什么又能作为年金使用呢?是因为绝大部分增额终身寿险都具有减保的功能,减保也就是部分退保,取出部分的现金价值。正因为减保这个功能,让增额终身寿险变成了一个万金油产品,可甜可咸。

如果当做养老金或者教育金,它们各自都有哪些功能和区别呢?

如果当养老金使用:

年金险现金价值相对较低,前期退保成本较高,流动性较差。但相应地,资金相对更不容易被挪用,确保客户在退休时拥有一笔可观的养老金。返还的年金在每年确定的时间进行领取,非常符合养老金“稳定现金流”的特点,因此更适合长期养老规划。

适合人群:有稳定收入,每年都定时定量拿出一笔钱存进去的人群。

增额终身寿险相比于纯年金险,每年现价递增,资金累计至养老阶段往往收益已经非常可观。若养老期间需要大额支出,客户可以通过部分退保的方式领取资金,但因为回本较快,现金价值较高,客户很容易动这笔钱,因此,强制性可能不如真正的养老年金险。

如果当做教育金来用:

年金险每年返还年金产生固定的现金流。由于它的年金产生快、期限长并且稳定性强,因此适合用作教育金补充,也可以持续对子女的创业、婚嫁、育儿等需求提供资金支持。

增额终身寿险现金价值较高。很多产品缴费期满时,保单的现金价值即跟所交保费持平。当客户需要较大额的资金时,可通过选择部分退保的方式来获得现金流。从多数子女成长的支出曲线来看,子女在大学期间往往面临高额学费,所需费用将大幅增加。增额终身寿的特点,恰好就能应对教育金花费波动性的问题。取多取少,可以自己来定。

如果当做财富传承:

年金险的现金流确定且持续,适合用于长期财富规划,每年产生的现金流可进入万能账户进行二次增值,但在灵活性上有所欠缺。投保人掌控资金,每年产生持续稳定并且确定的现金流;收益领取较为简单,现金流渐进稳定可控,适合用于生前传承。

而增额终身寿险具有较高的现价,灵活性更高,更能从容应对家庭财富管理目标的不断变化。同时可考虑利用保单现金价值贷款的方式来应对资金需求。后期随着保额递增,保障力度也在逐渐加大,可提供人身风险保障;同时理赔手续简单、赔付便捷,不仅可提供现金流还能确保客户信息的私密性,所以用于身后传承的优势更加明显突出。

总体而言,年金险着重持续稳定现金流,而增额终身寿更看重对资产的掌控和财富的传承。年金险更加具有强制储蓄的功能,增额终身寿险更加灵活。

对于中高端的客户,需要搭配不同的产品来满足自己的需求,如果只配置其中任何一款产品不能解决所有的问题,而是应该结合自身需求和家庭实际情况来灵活配置。

不同的产品形态,各有千秋,大家按需购买就行哦!今天童童给大家带来的是爱心人寿家的一款增额终身寿险,爱心映山红增额终身寿险。

有关爱心人寿:

爱心人寿保险股份有限公司

是经中国保监会批准设立的全国性、综合性人寿保险公司,由北京保险产业园投资控股有限责任公司等11家优质企业发起,设立注册资本金:17亿元。成立时间:2017年6月22日。注册地:北京。

爱心人寿的股东没有直接参与经营管理,所以经营层可以按照保险公司运营的正常规律进行业务布局,这也是优势之处。

爱心人寿坚守爱的发心,坚持以客户场景化需求为出发点、落脚点,为家庭客户提供涉及“保险保障、医养健康、财富管理、安全防范和慈善帮助”五大关爱,立志成为客户家庭全生命周期的风险管理专家,守护更多家庭幸福。

在全球利率下行的今天,如果能有一个稳妥的地方让自己的财富稳定增值,也是很多人现在追求的事情。

毕竟银行理财产品打破刚兑,收益降,本金亏已是常态!对于人们传统的理财习惯是一种巨大的冲击。

2020年上半年银行理财产品月发行量大致在7000~8500只之间,较2019年月发行量下降1000~2000只。人民币非结构性理财产品平均收益率共下降26BP,由去年12月的4.06%下降至今年6月的3.8%。

为什么映山红这款产品值得拿出来写写?

因为映山红敢把确定金额写进合同里,且保证终身灵活领取,白纸黑字踏实放心。

可以防范长寿风险,保额终身以复利4%上升,现价逐年增高,生存时间越长总额越高,映山红能提供“与生命等长的现金流”,可以避免“人活着,钱没了”这种现象,映山红以白纸黑字合同的方式将资产转化成未来长期稳定的收入,规避风险。

映山红可以解决:寿命、投资、婚姻、财产、继承、税负的不确定性,同时可以帮助您锁定:长期不变的利率、终身领取的期限、持续不断的现金流、财富传承受益人。

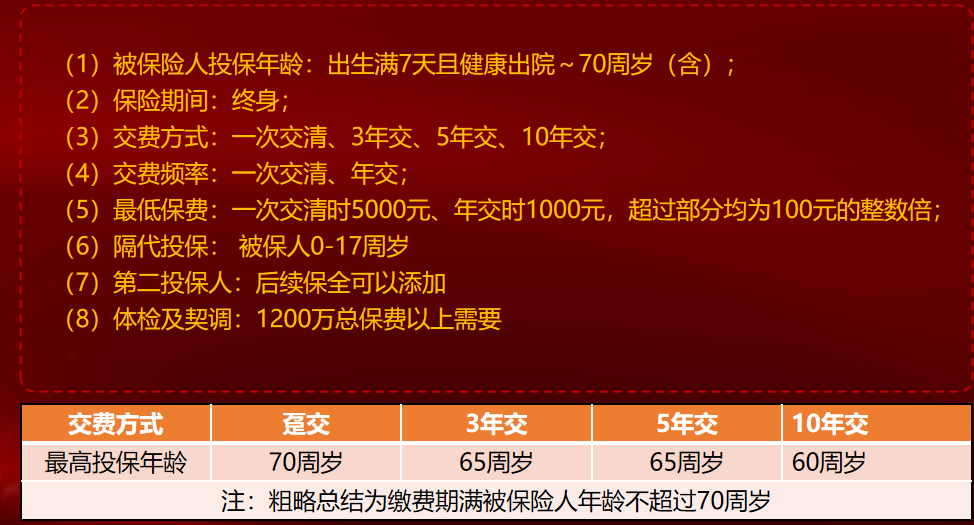

爱心人寿映山红增额终身寿险投保规则:

爱心映山红增额终身寿险案例演示:

爱先生今年30岁,家庭幸福,工作和生活的压力让爱先生意识到应该合理规划家庭资产,增加安全保障。希望拥有高身价的他选择了爱心人寿映山红终身寿险,为本人投保,年交50万,共交10年。

案例演示2:系好人生第一颗纽扣。

我们再来盘点一下增额终身寿险的优势:

配置映山红的目的不仅是为更多收益、更优利润,而是用法律契约平衡财富和生命的关系。用法律手段保证及时、稳定和源源不断的现金流,直至终身。

人不一定会生病,但一定会老、人老了不一定会赚钱,但一定会花钱、人老时花的钱,一定是年轻时储蓄下来的、咉山红可以帮助您做到:专款专用,不被挪用,灵活取用,保本增值。

感兴趣的朋友,可以联系童童,微信:tongyeskr,帮你们做一对一的方案和规划。

其它终身寿险产品,戳这里:

信泰如意尊(2.0版)终身寿险(可做养老金 教育金 财富传承)

横琴人寿传世壹号增额终身寿险(可当养老金,教育金,做财富传承)

光大永明至爱鑫传终身寿险保险产品测评

君康金生金世(黄金版)终身寿险保险

华夏大富翁增额终身寿险-家族财富传承好帮手

中意永续我爱尊享版终身寿险

黄方,明亚保险经纪资深保险经纪人,RFP国际注册财务策划师,高级寿险理财规划师,知乎专栏作者,公众号童保探险主笔,专注家庭风险管理,家庭保障规划,养老社区对接,高端医疗,保险金信托,擅长重疾险产品的对比分析,擅长各种年金产品的剖析,立志为客户带去最优质的家庭保险方案配置,愿每一位客户都早日拥有属于自己的保险经纪人!

了解更多资讯,请使用下列方式

公众号:童保探险

添加微信:tongyeskr

邮箱:tongyetanxian@163.com

长按下图二维码 添加经纪人微信

")