为什么需要提前给自己再补充一份养老保险?我在之前的文章里面已经提到过,感兴趣的小伙伴可以点击链接查看。

年金险其实是个反人性的东西,在这个大家都主张消费的时代,却让我们把钱存起来,以供将来使用。除了反人性,还得有自控能力,提前给自己储备养老年金还得具有很强的风险意识和自我管理能力,如果前期不坚持,这件事也不那么好办。

既然不是这么容易的事情,为什么还一定要去做呢?童童从几个层面跟大家讲一讲。

一是长寿风险:国人的平均寿命都在不断的上升,因中国香港平均寿命很高,同时单列示例,那么问题来了,人均寿命的不断提升,我们年轻时候的金钱储备足够应付将来那么长的退休生活吗?生活品质能够保证不下降吗?

二是养老金缺口的不断增大:养老金池子剩余的养老金捉襟见肘,谁为将来需要养老的我们买单?

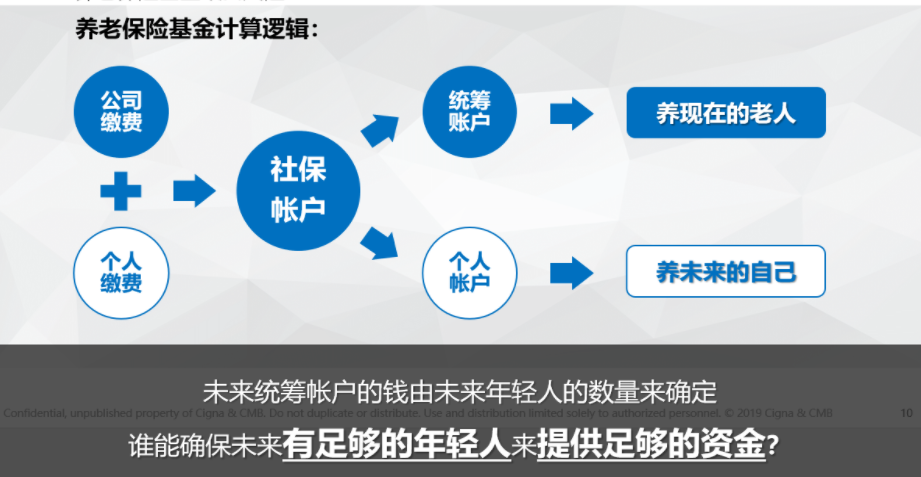

养老金说白了就是代际之间割韭菜,我们年轻的一代交的社保养活现在的退休老人,那将来生育率越来越低,老龄化越来越严重,交社保的人越来越少,领取社保的人却越来越多,轮到我们退休的时候还有没有足够的资金量供我们领取?这也是值得思考的问题。

人口红利的逐渐消失,使得劳动力也逐渐在减少。

根据中国社科院世界社保研究中心发布《中国养老金精算报告2019-2050》,2019年参保赡养率为37.7%,到2050年会达到81.8%,急速提升。 城镇职工基本养老保险基金累计结余到2027年有望达到峰值6.99万亿,随即开始下降,到2035年有耗尽累计结余的可能性。未来养老金存在支付缺口风险,无论是现有结余资金规模还是储备基金累计规模,都不够充足。

可能有人会说我投资厉害呀,我就靠投资收益还高,靠投资养老就一定靠谱吗?

P2P暴雷,刚性兑付被打破,我们似乎能从中看出一些苗头,暴雷的痛楚我相信大家不会忘记。投资股票,你真的在行吗?都说二八定律,你能确信自己是那个八吗?

随着全球化发展,存款利率受宏观经济环境、央行的政策、国际经济形势多元影响,总体来看,利率在波动中下行,如何为自己的家庭资产找一个稳妥的去处,你有考虑过吗?

银行利息下降跟我们有很大的关系吗?童童做过一个测算,利率3%的时候,获得10万的利息只需要存333万,如果利率降到0.5%,获得10万的利息就要存2000万。333万好赚也好存,但是想要存2000万,还是有一定难度的,至少不能说轻而易举吧。

那,如果有一个账户,让你吃利息就够了,而你的本金一直都在,你愿意要吗?

那靠买房养老呢?就一定能够一本万利吗?房产红利的时代也过去了!想靠房产再轻轻松松翻个三四倍,似乎并不简单了。前20年买房暴富的时代也一去不复返了。

那什么才是真正的养老金?童童认为一定得满足这些条件!

固定收益 +本金安全+ 复利增值+源源不断终身现金流

这几个条件缺一不可!否则不能成为真正优质的年金险!

国际上对养老金也有三点定义:

确定按时足量能够领取的钱 + 确定固定不可被挪用的钱 + 确定终身享有源源不断的钱

简单的总结为:确定时间给付+约定额度给付+终身稳定的现金流

去年11月21日,中共中央、国务院发布了《国家积极应对人口老龄化中长期规划》(简称《规划》)。《规划》明确应对人口老龄化的战略总目标是:积极应对人口老龄化的制度基础持续巩固,财富储备日益充沛,人力资本不断提升,科技支撑更加有力,产品和服务丰富优质,社会环境宜居友好,经济社会发展始终与人口老龄化进程相适应,顺利建成社会主义现代化强国,实现中华民族伟大复兴的中国梦。

于是各种养老年金产品层出不穷,就是顺应时代的发展趋势,如果前20年买房没赶上,后20年买年金,你是有机会上车的!并且将来你会感谢现在的自己。

今天童童给大家带来的是天安人寿的传家福安享养老年金产品,今天上市,值不值得买,童童带大家一起来看看。

天安传家福安享投保规则:

投保年龄:出生满28天-65周岁

缴费期间:一次交清、3/5/10年交

保障年限:终身

养老金开始领取年龄:60周岁、65周岁和70周岁。

养老金领取比例:

按年领取:领取保额的100%

月领取金额=年领取金额×0.085。

豁免保费责任:

投保人因意外伤害身故或身体全残,且投保人身故或身体全残时年龄介于18周岁至60周岁之间,可免交自投保人身故或被确定身体全残之日起的续期保险费,合同继续有效。

天安人寿传家福安享投保案例演示一:让孩子跑赢这一生

30周岁的安先生,为自己刚满月的儿子安安投保了天安人寿传家福(安享)养老年金保险,选择10年交费,年交保费10万元,合计交费100万元,选择养老年金开始领取年龄为60周岁,基本保险金额为265100元,保险期间至终身,选择按年领取养老年金。 则安安享有的利益如下:

天安人寿传家福安享投保案例演示二:为自己多储备一份养老金,安享晚年。

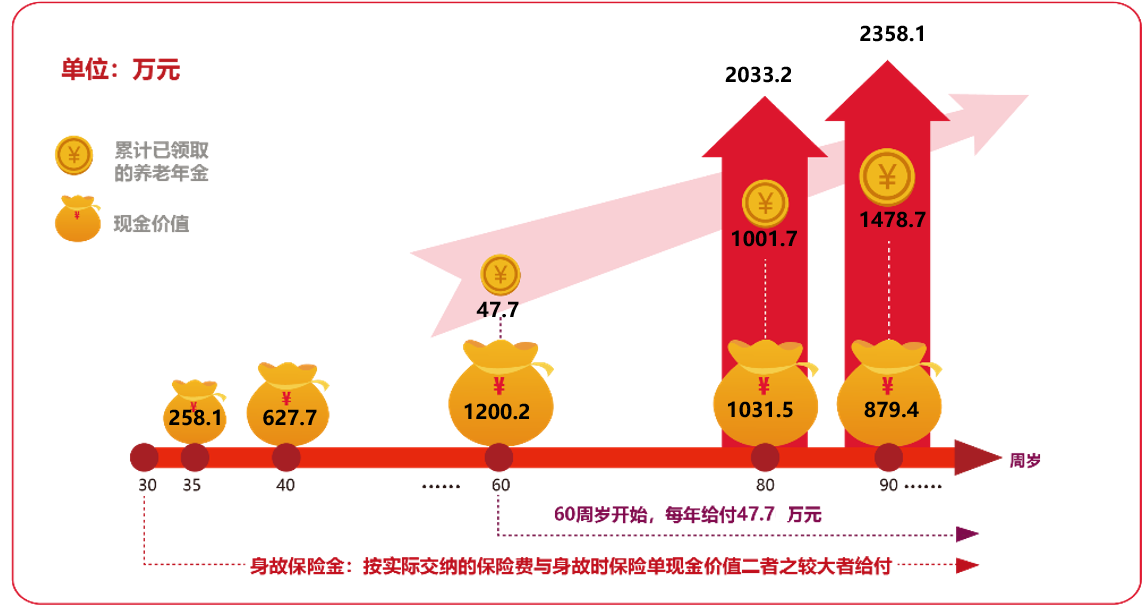

30周岁的安先生为自己投保了天安人寿传家福(安享)养老年金保险,选择5年交费,年交保费100万元,合计交费500万元,选择养老年金开始领取年龄为60周岁,基本保险金额为477000元,保险期间至终身,选择按年领取养老年金。 则安先生享有的利益如下:

投保年金保险能解决我们哪些问题?

一:对普通人群的意义。

年金保险能做到合理且确定的规划,教育规划亦或养老规划,专款专用,提高生活品质。

用保险的安全性解决养老需求的确定性。

二:对企业家的意义。

年金保险能在一定程度上做到资产保全。企业有资产不等于自己口袋里有钱,现在有钱不代表将来一直有钱,善用保险可合规避债,用保险的稳定性做到资产的保全。

当然,投保人自己保自己,而在投保时候就债务缠身的时候是规避不了债务的,我们也不要把保险避税避债天使化。

未雨绸缪,提前规划,才能高枕无忧。

三:对真正的超高净值人群的意义。

年金保险能在一定程度上解决资产传承的问题。

用年金保险的指向性解决资产传承的需求,以更合理的方式将资产留给下一代,满足不同阶段不同需求。

我们知道财富是用时间衡量的,而不是用数字衡量的,现在有多少财富不重要,重要的是这些财富能持续多久,能持续多少代人,创富不易,守财更难!

年金保险就能把未来不确定的事情,通过契约的方式确定下来!这也是年金保险的独特魅力了!

其它年金险产品,戳这里查看:

华夏华夏红(钻石版)年金保险+华夏金管家万能型(钻石版)

中信保诚创世金尊年金保险-高净值客户必备产品

招商信诺自在人生A养老年金保险产品测评

复星保德信人寿星福家养老年金保险详细测评

同方全球丰财金生年金保险产品

光大永明福运金生养老年金产品-可对接光大汇晨养老社区

长城人寿金彩一生养老年金保险测评

信泰人寿千万人生2020年金保险产品详细测评

4.025年金独角兽-长生人寿福多寿年金保险

中荷金生无忧F/G款养老年金保险

所有文章均属童童原创,版权所有,禁止转载,禁止复制,违者必究!

黄方,明亚保险经纪资深保险经纪人,RFP国际注册财务策划师,高级寿险理财规划师,知乎专栏作者,公众号童保探险主笔,专注家庭风险管理,家庭保障规划,养老社区对接,高端医疗,保险金信托,擅长重疾险产品的对比分析,擅长各种年金产品的剖析,立志为客户带去最优质的家庭保险方案配置,愿每一位客户都早日拥有属于自己的保险经纪人!

了解更多资讯,请使用下列方式

公众号:童保探险

添加微信:tongyeskr

邮箱:tongyetanxian@163.com

长按下图二维码 添加经纪人微信