点击查看原文:

不管我们愿不愿意,时间总会推动我们前行,可怕的不是过去做了什么,而是不知道将来该做什么,看懂的已经在路上,看不懂的还在观望,机会从来都是留给有远见的人。

01

什么是年金保险?

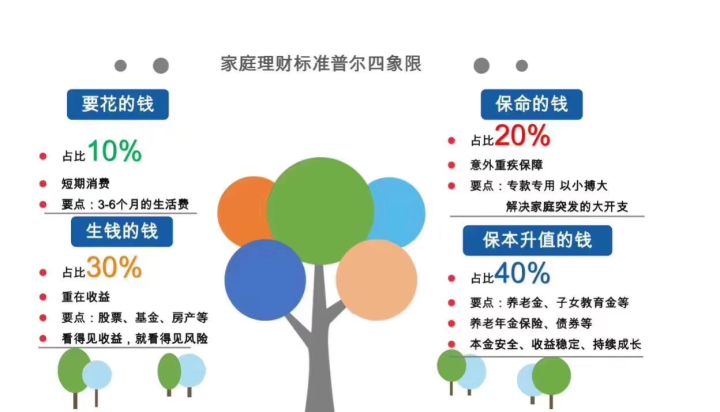

在了解年金之前,我们来看看一个比较合理的家庭理财分配图。

这是目前被公认的最合理最稳健的家庭资产管理方法,其实用在个人身上也是适用的。

1. 要花的钱:短期要用的钱,一般是六个月的生活费和日常开支。如:活期存款,这部分占个人资产的10%左右。2. 保命的钱:以小搏大,解决急用的大额支出,保证在出现意外事故、重大疾病时,有足够的钱来保命或者维持家人的生活。如:各类保障型保险寿险、重疾险、医疗险、意外险等,这部分占个人资产的20%。

3. 生钱的钱:投资收益最高的账户。高收益的同时也具有高风险的特征。如:股票、基金、房产等,这部分占个人资产30%,如果不擅长这方面的投资,可适当减少投资比例。

4. 保本升值的钱:保证本金安全、保证收益,确保在未来有一笔确定的钱可用。如:定期存款、国债、年金保险等,这部分占个人资产的40%左右。年金就属于保本升值的那一部分,是家庭财务账户稳健的基石,坚如磐石。

什么是年金险?

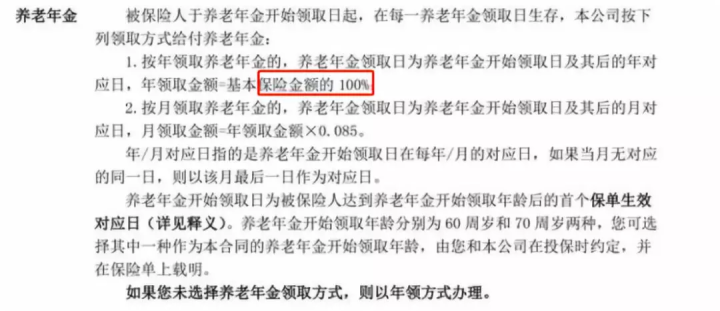

年金保险的原理是以被保险人生存为必要给付条件,按照合同的约定按年或者按月给付一笔生存金。也就是提供了与生命等长的、安全性堪比国债的、远超股市的一种终身且稳定的现金流。该领取的钱,清清楚楚明明白白的写进了合同,谁都动不了,拿不走。

年金险的责任简单明了,没有那么多条条框框来限制它的领取,活多久,领多久,说白了就是现在存本钱,以后取本取利息,就是这么简单,简单粗暴,也妥妥的安全。

年金作为家庭资产配置,稳健账户的一部分,保本升值,刚性兑付,当有风险来临时,我们也能从容面对。

02

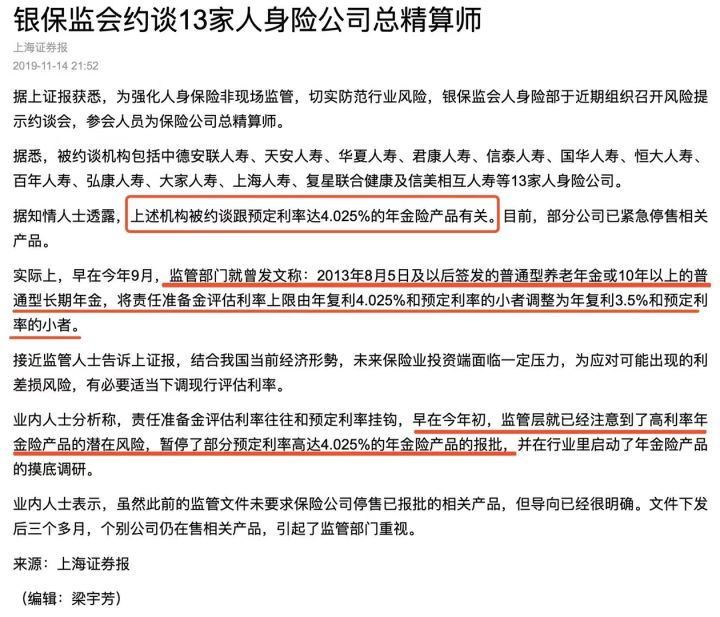

预定利率4.025%的产品为何火爆?

即将逝去的4.025%预定利率的年金险,类似于1996、1997年保单8.8%的复利,当年银行利率10%左右,所以当时人们对保单的利率没有太大感觉。

五年前的银行理财还7%左右,现在银行利率变为1.5%。

96年和97年买的保单利率依然保持8.8%复利,而且会持续终身!因为保单的利益写进合同,终身不变,这就是为什么年金能锁利的主要原因。

目前的大环境是,银行存款始终处在下行趋势中,且不能保证长期存,而年金可以终身锁定4.025%的复利。

又安全保本,又复利增值,可以说是近乎傻瓜式的理财。

如今,全球已经有30多个经济体相继宣布降息,很多国家甚至采用了零利率甚至是负利率,我国的利率也是在不停的下行。

P2P不规范,倒闭一大批,余额宝5年前7%,现在2.4%。

P2P不规范,倒闭一大批,余额宝5年前7%,现在2.4%。

银行理财5年前8%,现在4%,年金保险:5年前4.025%,明年3.5%!

向前看20年,4.025是峰值,向后看,利率下行已经展露趋势,4.025的产品也只能卖到这个月底!

这几天已经陆陆续续停售了几款!

懂点金融常识的都知道,如果把复利折合成单利,收益还是很客观的。

一年两年,区别不大,如果把战线拉长到30年甚至50年,差异就很大了!

注意,银行的存款,都是用单利计算的!

注意,银行的存款,都是用单利计算的!

03

别人劝你买买买 我却劝你存存存

储蓄是穷人思维,消费才是富人思维,有多少人听信了这句话?

买买买是让人很愉悦的事情,根本不需要鼓励,而储蓄却需要极强的自律,需要延迟满足,这绝对是富人思维。

有人说钱会贬值,货币的购买力下降是不争的事实。

问题是,你现在有1000元存下来,后年这1000元购买力可能只有700元了,但是如果花掉了,1000元就变成了0,存下来,好歹你还有700呢!

如果把衰老看成是一种疾病,那发生率是100%,而治愈率是0%。

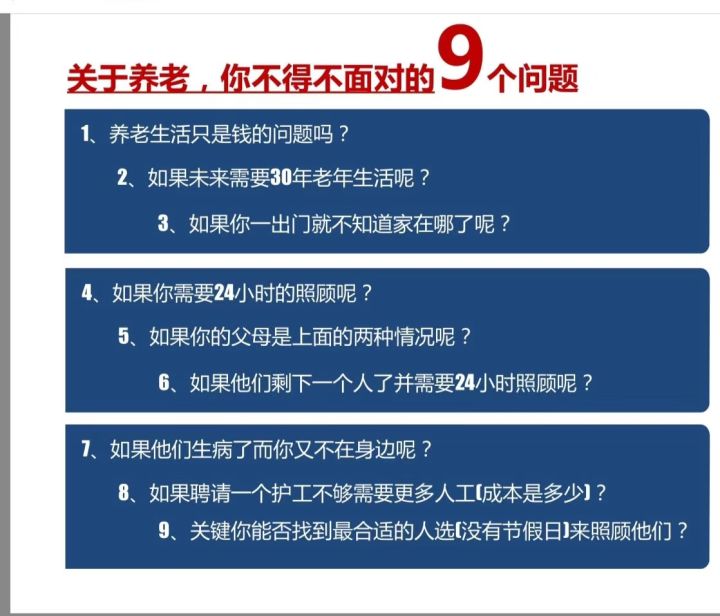

变老是确定的,而养老是不确定的,养老有风险,退休需提前准备。 靠谁养老?

靠谁养老?

答案显而易见,我前前后后不止问了七八个朋友,大家的答案都很统一,靠自己!

孩子压力本身就大,靠娃是靠不住,靠社保,社保基金早已入不敷出,再加上生育率持续走低,老龄化越来越严重,能自己多存一点是一点,锦上添花,社保照常拿,再多拿一笔商业养老,有什么不好?

很多北方地区的社保都是从南方调过去的,虽有国家补贴,地方财政补贴,但能支撑到什么时候是个未知数,肯定会给,但到时候给多少,真的是个未知数,毕竟咱们国家的养老金替代率一直不是很高,也就徘徊在国际线水平。

钱从哪里来?钱存哪里才合适?

努力工作吧,保持生产力,才能产生价值,才能转换成金钱,唯一的风险是你得一直有这种生产力,不敢生病,不敢倒下。(当然,这部分风险可以用寿险 重疾险 医疗险来覆盖)

努力投资吧,保持敏锐度和警惕性,但高收益伴随着高风险,安全性,收益性,流动性,很难三全。(如果家庭稳健账户配置好了,这部分也可以随意造,前提是:兜底的保障,你准备好了没有?)

努力存钱吧,工作努力,投资也很在行,但如果不把打下的江山留存下来,不能保证余生的现金流,一切都是白搭,生活嘛,讲究的是细水长流!一时的风光不代表永久能风光。

我不知道大家有没有考虑过一个问题,钱存哪里会带给你百分百的安稳感?

存银行,这个毋庸置疑,这也是大部分人的认知,但银行理财也在逐渐打破刚性兑付,我相信大家都听说过。

买各种理财产品,基金,国债等等,三点几的国债之前被疯抢,真的有点吓到我了,嗯,还不一定能抢到。 做投资,买房买股票,做私募,做独角兽,投P2P等等,但,风险自担,这个谁都懂。

如果现在有一个产品摆在你面前: 百分百保本,百分百刚性兑付,该拿的每一笔钱都会写进合同,短期看来没有太大优势,但是长期看来,40年收益可以达到9%,活多久领多久。

从开始领取退休金开始,不管怎么领,本金一直都在,甚至会翻倍的在,想提前领,也是ok的,想领多少,做个减保操作就好了,除此之外,它还能贷款,如果一时手头紧,想拿它贷款,也是可以的,这样的产品你要不要? 如果你懂金融,不用我说,自己会上车。如果不懂,又想要,那可以跟着我上了这趟政策红利的车!

04

最后的政策红利 希望你能抓住

2019.10.31,信泰如意享,已经停止上车!

2019.12.18,君康颐养金生,已关闭车门!

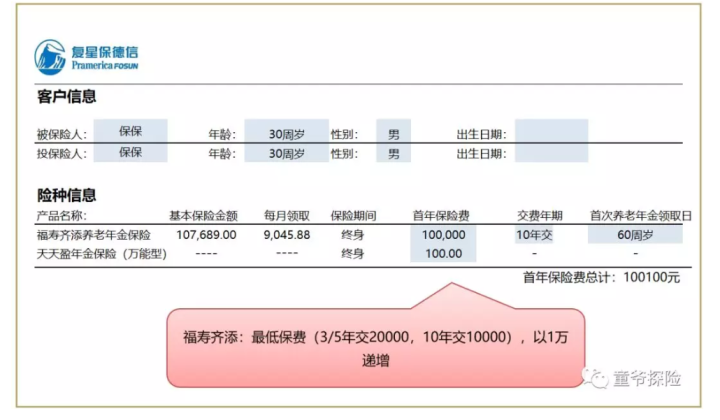

捋了捋还能上车的,复星保德信福寿齐添,12.31停售!

去年就写过,点击查看: 福寿齐添养老年金怎么样?

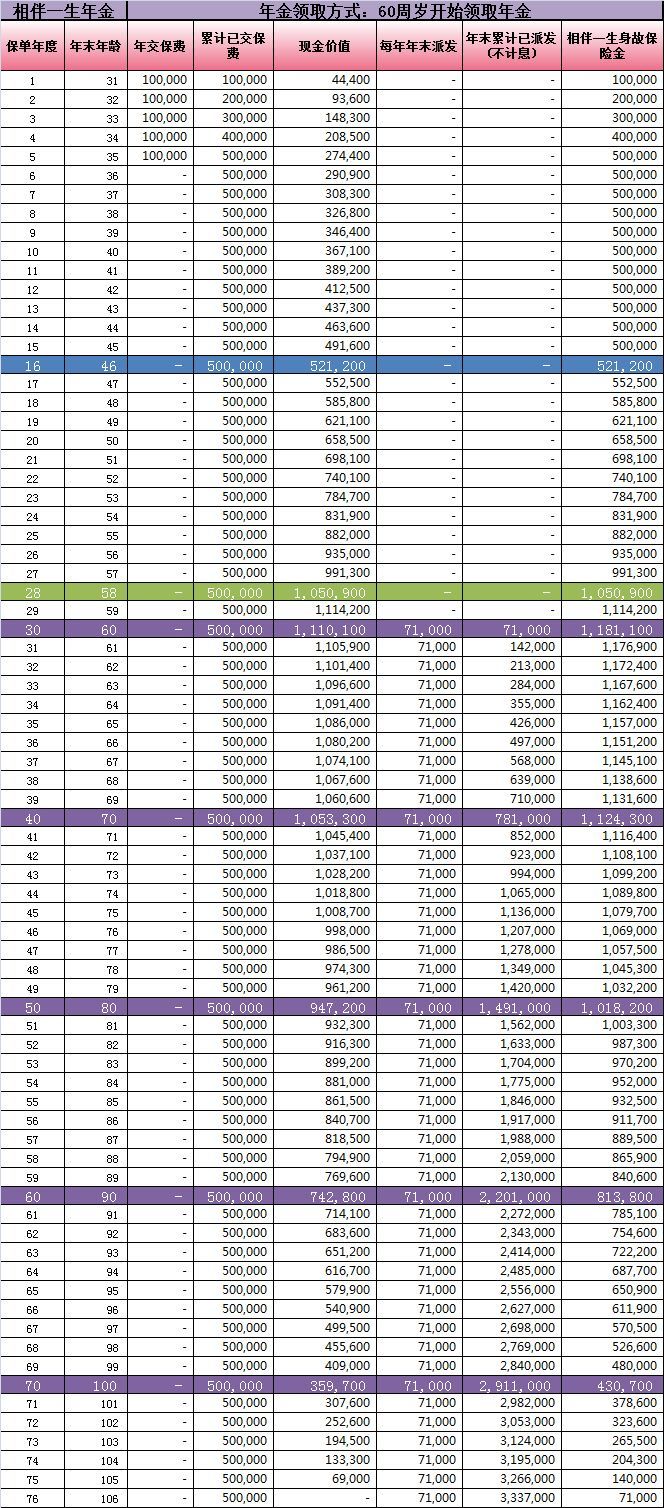

弘康相伴一生,12.31停售,没几天了!保障终身,活多久领多久!

到了这个月底,4.025不再,扑面而来的是3.5%,早上车一天,收益可能多几十万,这个是算的出来的数据。

这种真正的年金产品,形态都很简单,现在存多少钱进去,退休后每年拿多少养老金出来,中途也可以支取,活多久领多久,领完后本金一直都还在,挂了以后可以退保拿回身故保险金,如果中途不想领了,也可以退保,拿回保单的现金价值。

简单说,现金价值就是当年度你退保能拿回的钱,这都是写进合同里面的,不会有误差或者出现保险公司不给的情况。

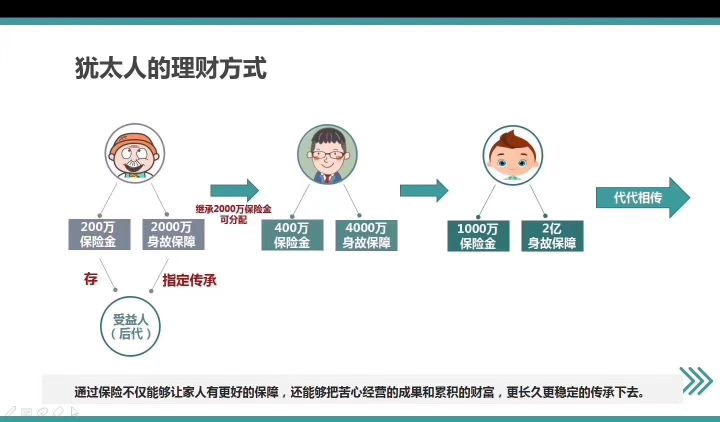

都说犹太人聪明,想达到犹太人的理财效果,也不是没有办法,也不是很难,保险就能解决,年金就是非常明智的选择之一,其它的再比如终身寿险等等,办法有很多,就看你愿不愿意去实施。

想搭上末班车的亲,可以添加微做一对一的规划,wx:tongyeskr。

05

我为什么给你们推荐年金险?

我这里说的年金险是真正的年金险,是真正预定利率4.025%的,irr内部收益也接近4%的产品,假年金不算!

我的原则一直很简单,如果一款产品连我们从业者都看不上,那多半是不会给客户推荐的,毕竟是一辈子的事儿,不想以后客户拿着单子来退保,诚信经营,有品质的服务,是最基本的原则,再说了,我们公司对接的产品真的超多,谁好推谁,没毛病!

我自己也配置了年金,理由有以下几个方面。

1. 安全保本,毫无风险,没有任何危险系数。

2. 主险终身复利4%,附加一个万能账户,保底3%复利,目前一个结算利率复利5.9%,另外一个结算复利利率5%,两条腿走路,如果经济形势不好,那我的两个账户势必有优势,如果经济形势好,那根据当时的经济形势,我的万能账户结算也不会很差!目前市场上是找不到其它和它一样长期复利的理财产品的!绝对找不到!

3.强制储蓄,反正钱不花也不知道跑哪里去了,就这样不知不觉的消费掉了。每年固定存入一笔钱,不限多少,哪怕一万两万,或者五万十万一百万,都可以,这笔钱对我的生活没什么影响,有它没它,生活品质发生不了太大变化,但是我的支出会无形中有所节制,防止乱花,无形中存下的这笔钱,会积少成多,会复利生息,给将来的自己多一笔养老金,何乐而不为?

4.提前安排将来一定会发生的事情,一定会用到的钱,不至于临时抱佛脚。不管是孩子的教育经费也好、还是我的养老经费也好,都是我们一定要用到的钱。这笔钱是一定要准备的,只是准备的早晚,还有准备的方式而已。那么与其临时去存,还不如长远规划,不知不觉的把这事儿办了。

5.年金险可以提供与生命等长的现金流。年金保险可以为我提供一笔源源不断、花不完的钱,活多久领多久,领完本金居然还在,这是任何其它理财产品办不到的,甚至是咱们的社保,同样是从退休开始领,同样是活多久领多久,年金领完,居然本金一直在,还翻倍在,我真的找不到可以与之匹配的理财产品了。

后续还会有预定利率3.5%的年金上市,但收益真的差很多,想上车的,提前预约!

其它年金险产品,戳这里查看:

华夏华夏红(钻石版)年金保险+华夏金管家万能型(钻石版)

中信保诚创世金尊年金保险-高净值客户必备产品

招商信诺自在人生A养老年金保险产品测评

复星保德信人寿星福家养老年金保险详细测评

同方全球丰财金生年金保险产品

光大永明福运金生养老年金产品-可对接光大汇晨养老社区

长城人寿金彩一生养老年金保险测评

信泰人寿千万人生2020年金保险产品详细测评

4.025年金独角兽-长生人寿福多寿年金保险

中荷金生无忧F/G款养老年金保险

所有文章均属童童原创,版权所有,禁止转载,禁止复制,违者必究!

黄方,明亚保险经纪资深保险经纪人,国家寿险理财规划师,知乎专栏作者,公众号童保探险主笔,专注家庭风险管理,家庭保障规划,养老社区对接,高端医疗,保险金信托,擅长重疾险产品的对比分析,擅长各种年金产品的剖析,立志为客户带去最优质的家庭保险方案配置,愿每一位客户都早日拥有属于自己的保险经纪人!

了解更多资讯,请使用下列方式

添加微信:tongyeskr

公众号:童保探险

邮箱:tongyetanxian@163.com

长按下图二维码 添加经纪人微信