01、

市场沉寂后的再次火热

继中意一生中意分红增额寿后,市场能打的分红增额寿比较少。

分红增额寿,除了保单保证利益,分红利益,公司股东背景、投资实力,过往分红实现率,都是要考虑的问题。

综合维度,中英人寿福满佳算是性价比非常高的。

第一梯队的产品不超过10款,福满佳是佼佼者。

错过中意一生中意的朋友,福满佳可考虑规划。

童童会从不同维度来帮大家做分析、做选择。

分红险怎么挑?往期文章:

【分红保险】手把手教你挑选分红险,大白话梳理分红险高频问题,搞不懂这几点,别随便买分红险哦!

02、

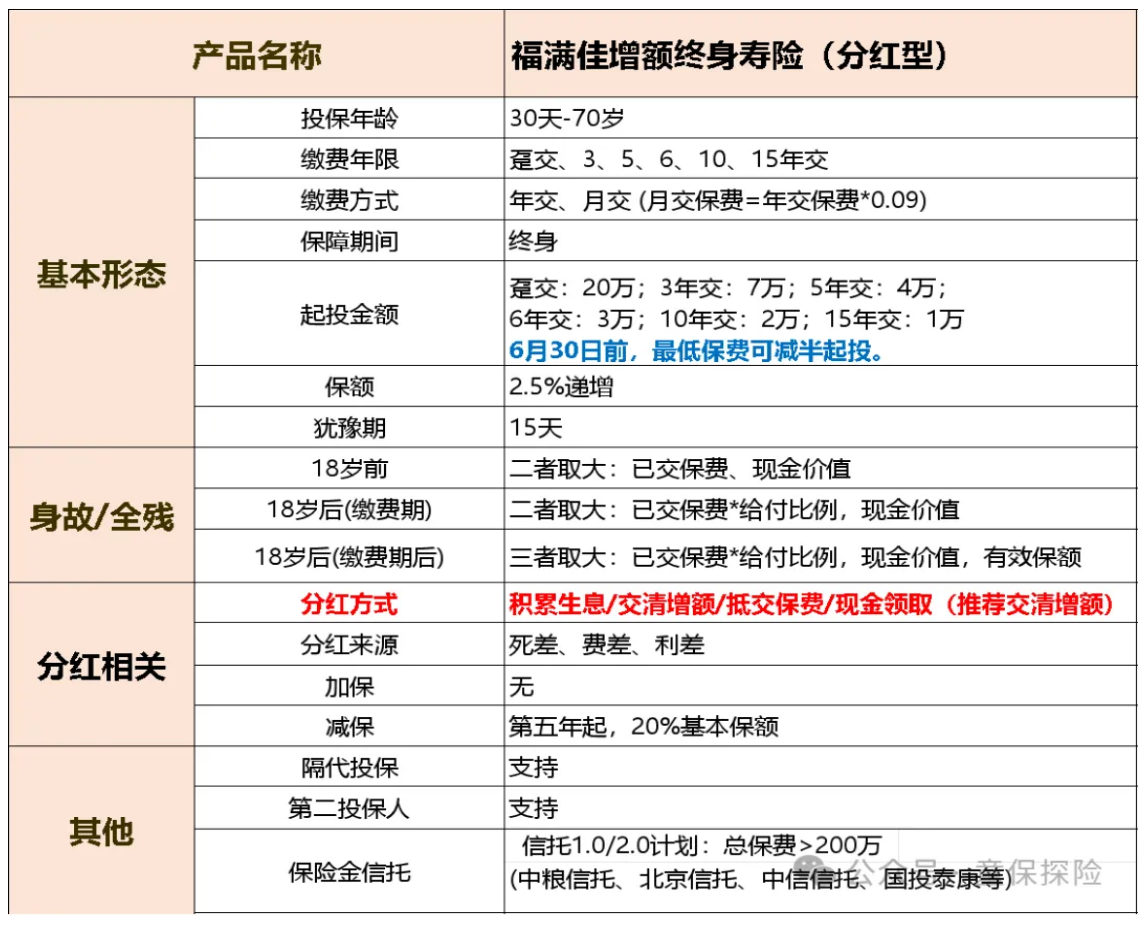

中英人寿福满佳产品形态

03、

福满佳红利分配方式怎么选?

现金领取:本该领取的红利,直接打你银行卡。

抵缴保费:用分红的钱抵缴保费。

年限越长,利益差别越大。

04、

福满佳分红增额和中意一生中意比如何?

中意一生中意,当时是市场分红王者,下架比较急。

没能及时投保的小伙伴,多少有遗憾。

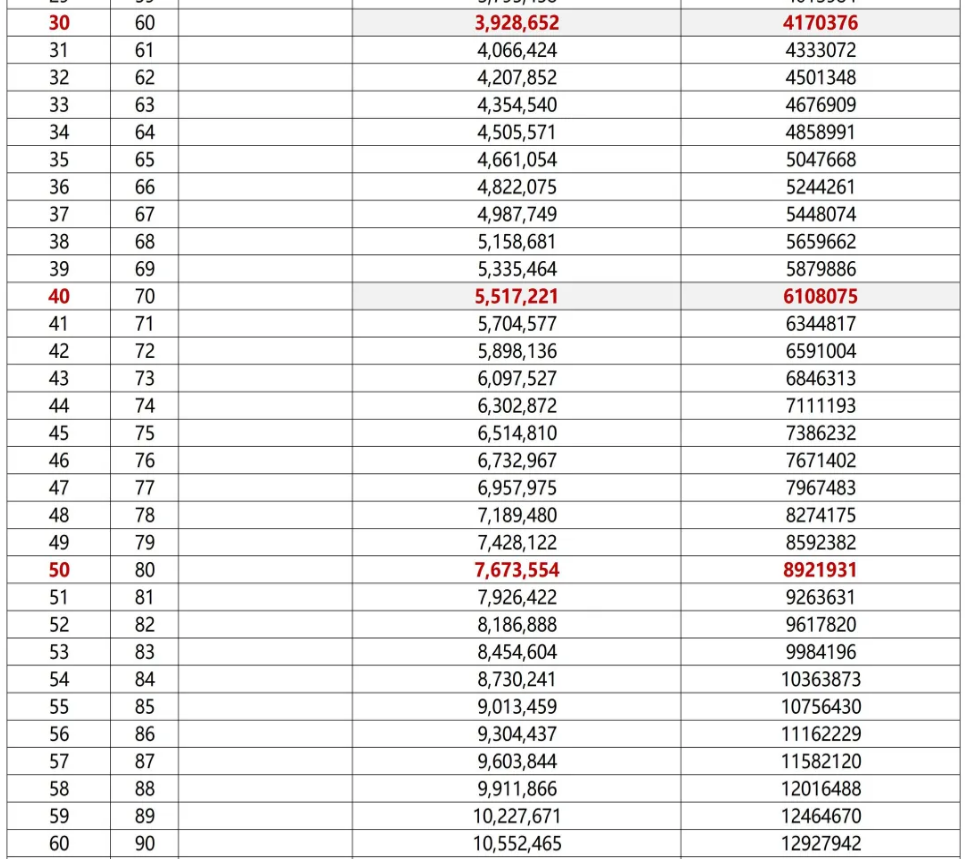

大家看数据,福满佳完全可以做平替哦:

七八年内,一生中意还是有优势,后面福满佳会反超一点。

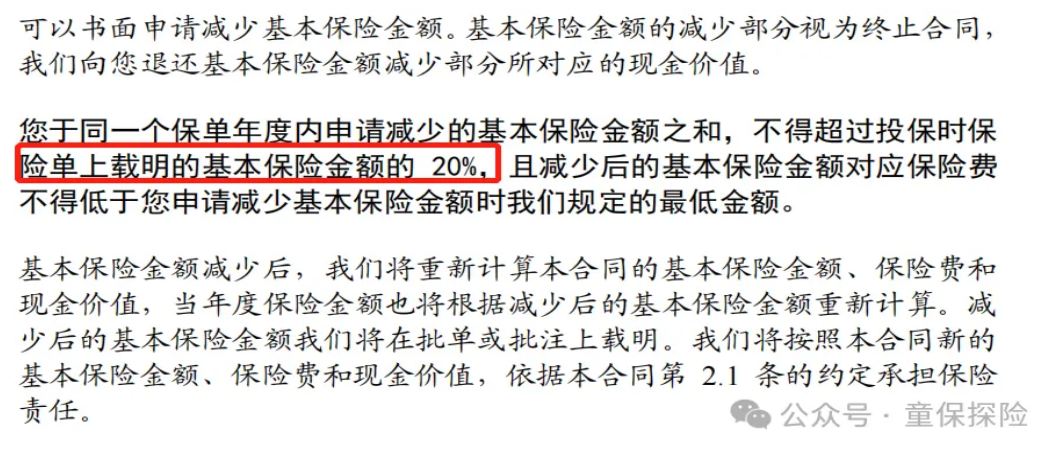

福满佳分红增额还有个特点是:红利增额部分,可以单独做减保。

不受保险金额20%的限制。

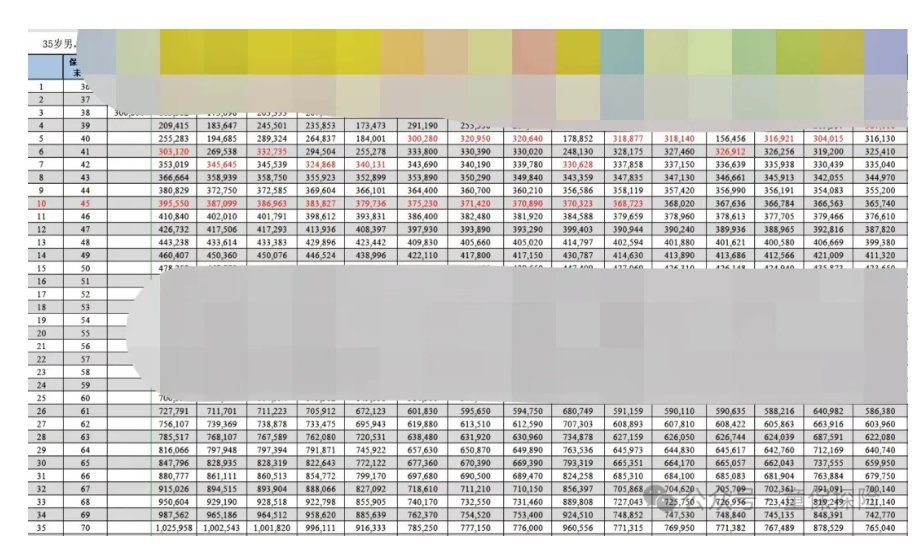

童童会根据大家的投保年龄,所交保费和年限,出具专属计划书。

10年交,最低1万就可起投。

6月30日后,10年交最低2万起投。

05、

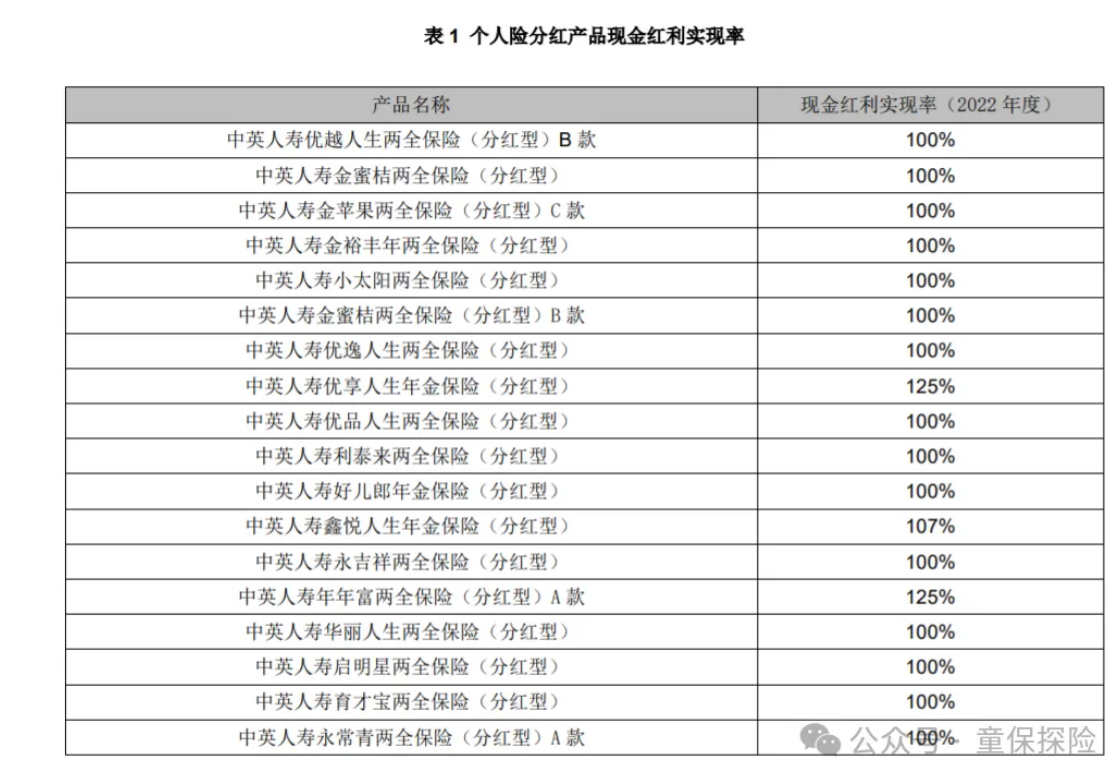

中英人寿过往分红如何?

但凡涉及到分红,过往分红实现率是一定要考虑的问题。

官网查询数据,过往分红实现率均等于100%。

部分产品,还超过100%。

这表明中英人寿不仅兑现了预期分红,部分产品还实现了超额分红。

06、

公司盈利,就一定会给客户分红吗?

分红险的核心就在于“分红”,即保险公司将其盈利的一部分,以分红形式分配给保单持有人。

其次,对于未分配盈余,也有规定:

部分利润,会被用作红利特别储备,以平滑保单持有人的收益,应对投资波动。

所以,保险公司不会捂着红利不分,也不会某个年份突然分太高或者太低。

在监管眼皮子底下,一切都是透明的。

当然,分红是不确定的,可以多分,可以少分,但是不能为负。

这也是分红增额的优势,既有保证的部分,又有向上摸高的空间。

适合做理财比较保守、或者稍激进的朋友。

07、

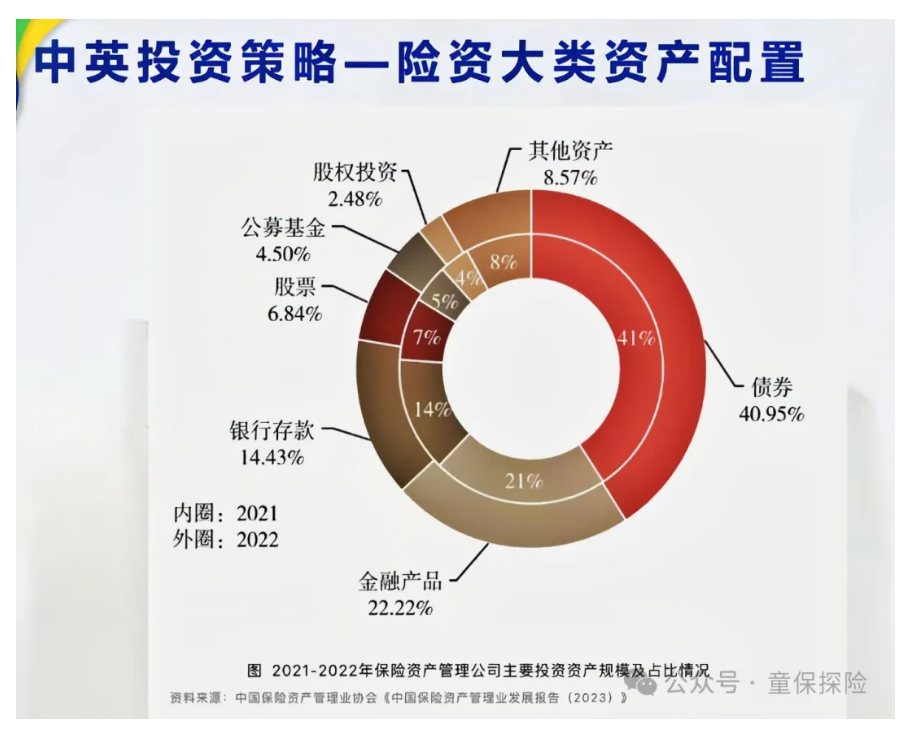

我怎么知道中英人寿把我的保费投资到哪里了?

有小伙伴担心保险公司拿着咱的保费瞎投资。

童童特意找到了中英人寿的投资版块分布给大家参考:

虽然中英人寿没有自己的资管公司,但有专门的资产管理投资部门。

10年工作经验以上的一线资深投资研究人员有30人,共计60多人的团队。

中英人寿的投资比例,40.95%都是债券,还有大比例近15%的银行存款。

大家可以看出:中英大半投资都是绝对安全稳健的,股票和股权投资类,其实占比非常少。

虽然盘子很大,但有专业人士在把关、坚守,而且也很保守,并不激进。

从前端到后端,都是非常透明的。

08、

中英人寿可不是小公司哦

之前有客户说:你推荐的中英人寿没听说过,是很小的公司吗?

中英人寿不是小公司哦。

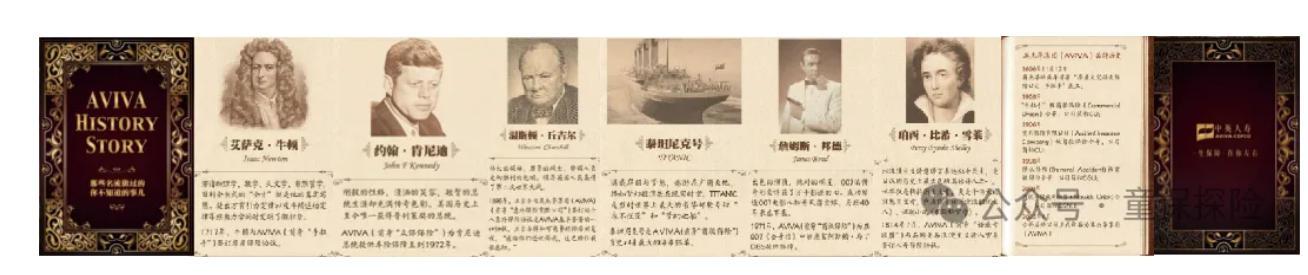

中英人寿由中粮集团和英国英杰华保险集团合资成立,注册资本高达29.45亿元,总资产近607亿元。

中方股东中粮集团,国际一流粮食企业,连续多年世界500强。

牛顿、肯尼迪、丘吉尔、詹姆士邦德,都曾是英杰华的客户。

英杰华还理赔过著名的泰坦尼克号事件。

一个穿越过三个多世纪的保险集团,绝对不是小公司哦。

只是平时不怎么做广告。

当然,节省下来的成本,正好让利客户。

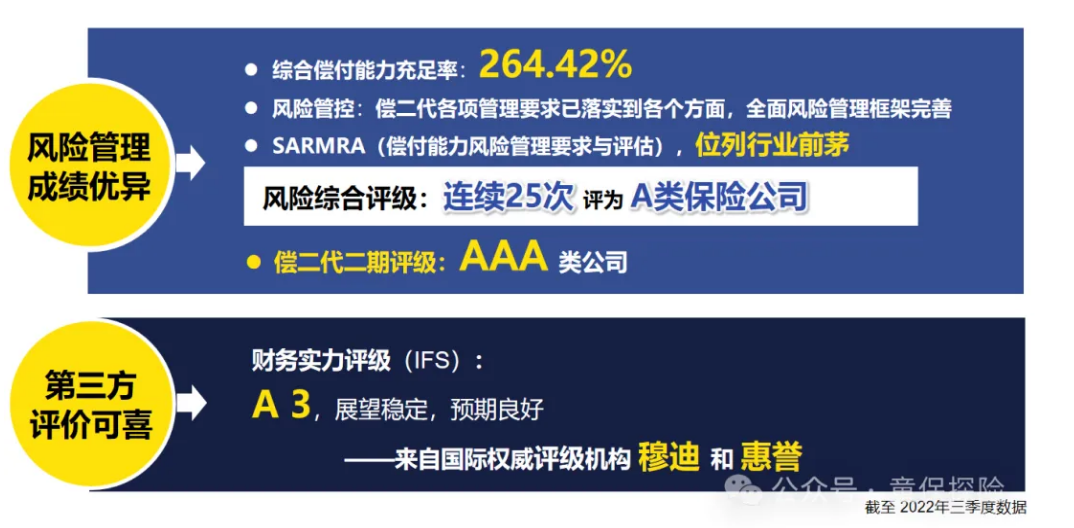

中英人寿的综合偿付能力、风险综合评级,穆迪财务实力评级:

综合偿付能力充足,评级AAA类,财务实力A3。

任何维度看,都相当优秀。

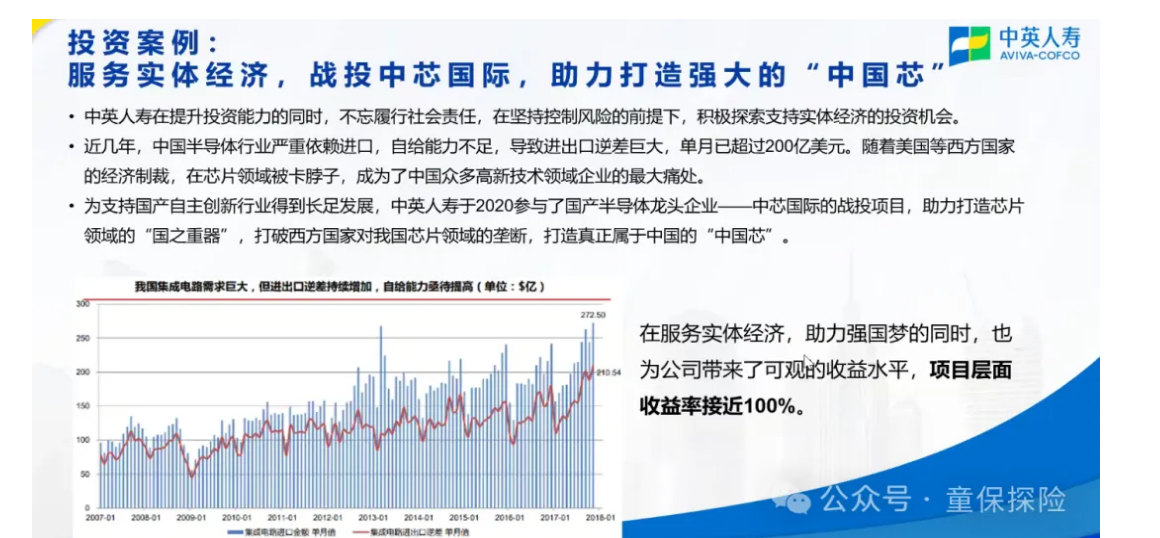

中英人寿的投资实力同样不容小觑。

其参与的中芯国际战投项目,不仅助力国家半导体产业的发展,也为公司带来了可观的收益。

一边服务实体经济,一边助力强国梦。

目前,项目层面收益率接近100%。

这点很重要,因为投保分红险,很看重公司层面的投资能力。

公司投资能力强,意味着分红高,分红持续时间更长。

2023季度,中英人寿综合投资收益率为6.42%,仅次于泰康人寿。

产品利益好,公司背景强,大家可以放心规划。

09、

中英人寿福满佳优势总结

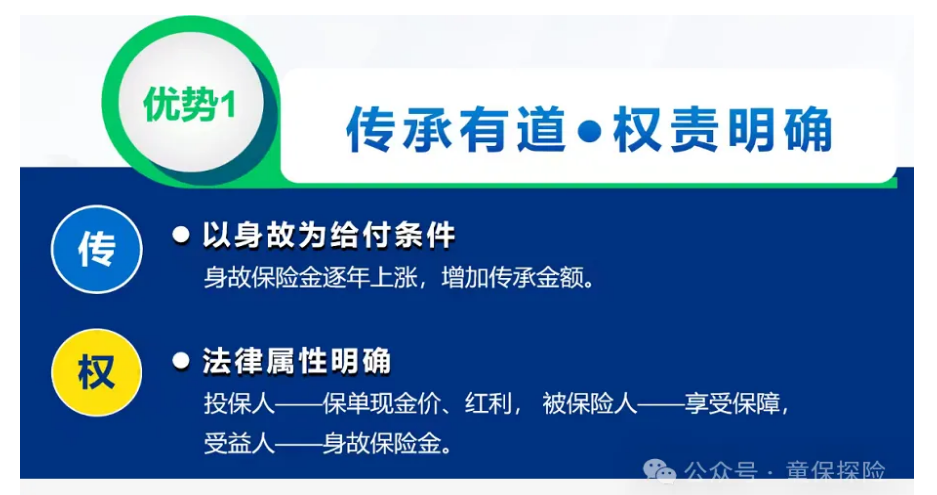

1、权责明确:

投保人握有保单主动权,被保人享受保单保障。

可以指定受益人,把钱给到想给的人。

我是童童,保险长期主义者~

微信:18410188508,敬业、秒回、有耐心。