作者 | 童童 公众号【年金知识局】

保险经纪人,擅长养老年金险、教育金、高端医疗险,重疾险,RFP财务策划师、核保师。

思考:

遗嘱是万能的吗?

如何把你辛苦一辈子积累下来的财富~

做好代际传承,安全稳妥的过渡给下一代?

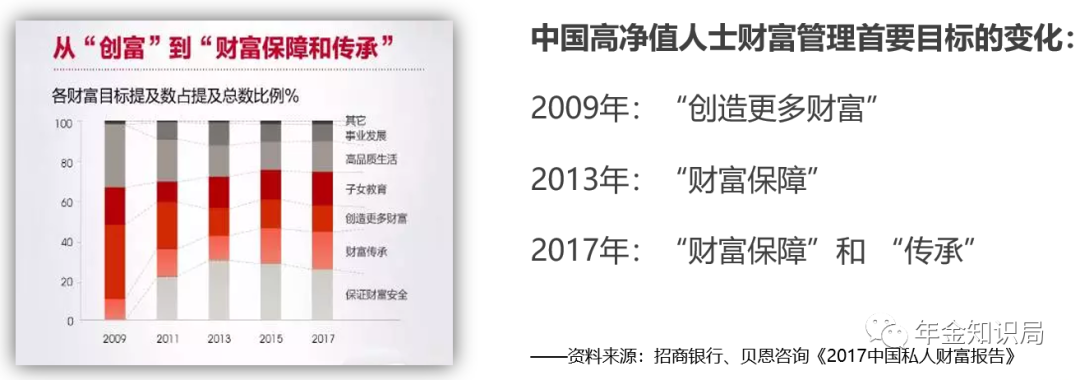

01、

创富并守富:

创造财富、拥有财富、管理财富,是财富历史中一脉相承的命题。

中国人在过去三十年,度过从无到有的财富初级阶段之后,管理财富已经成为无数中国人的日常生活。

我们已经开始了人人理财的时代,理财需要新的变化。变化的方向是国际理财,变化的逻辑则是基于有效管理财富的需要。

在中国制造走向世界的基础上,中国走向世界已是大势所趋。

财富精准而有效的传承,也是很多企业家的心愿。

我们和财富的关系,也好比养育孩子一样。

财富也一样是需要养育的,只有您养育它,它才跟您亲,才会愿意跟随您,永远不离开您,无论您在与不在,它会跟随您、跟随您的家族。

让您的家族财富生生不息,世代传承,而不是面临财富在传承的过程中不断流失,不断缩水。

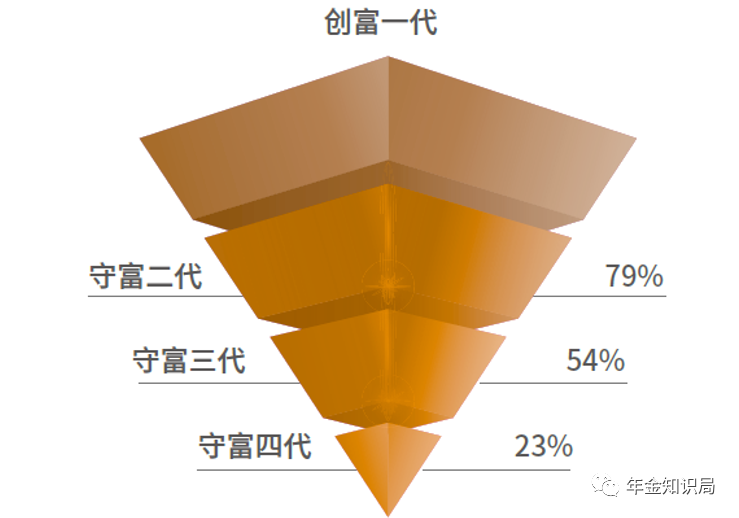

让您的下一代不是"富二代"来啃老,以至于富不过三代。

如何让我们下一代成为富有的"善二代,善百代",真正做到财富富过三代,让他们真正有时间做他们愿意做的事情,为人类服务。

钱其实是有性格的,钱也在苦苦地寻找着自己心仪的主人。

钱有自己的主见和喜好,我们想获得钱,就不能强求 。

钱有成长周期、发展规律及独特脾性,所以需要我们将心注入来养护它。

02、

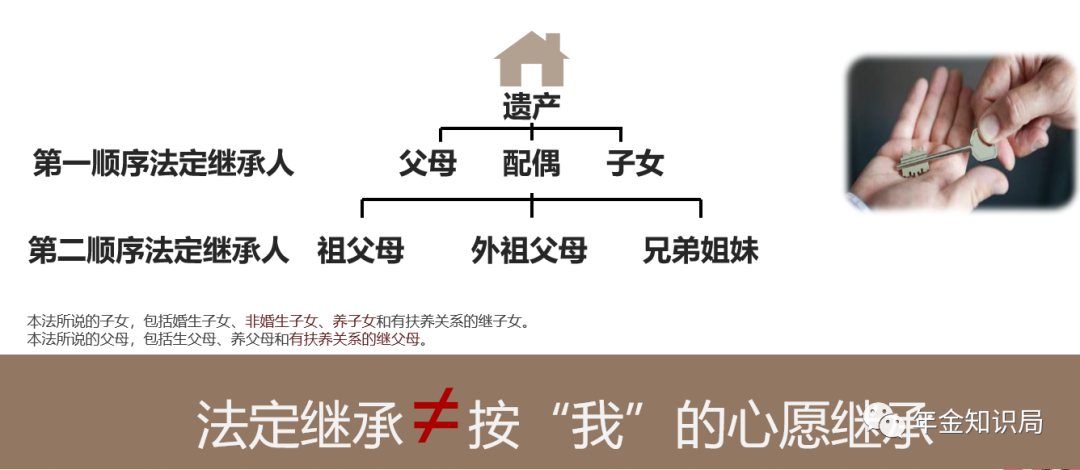

继承法继承

我国继承法的机构和特点也很鲜明:

当财富没有刻上自己名字的时候,财富最终的去处真的会如你所愿吗?

老人去世后,兄弟姐妹之间的财富争夺大战,是你想看到的吗?

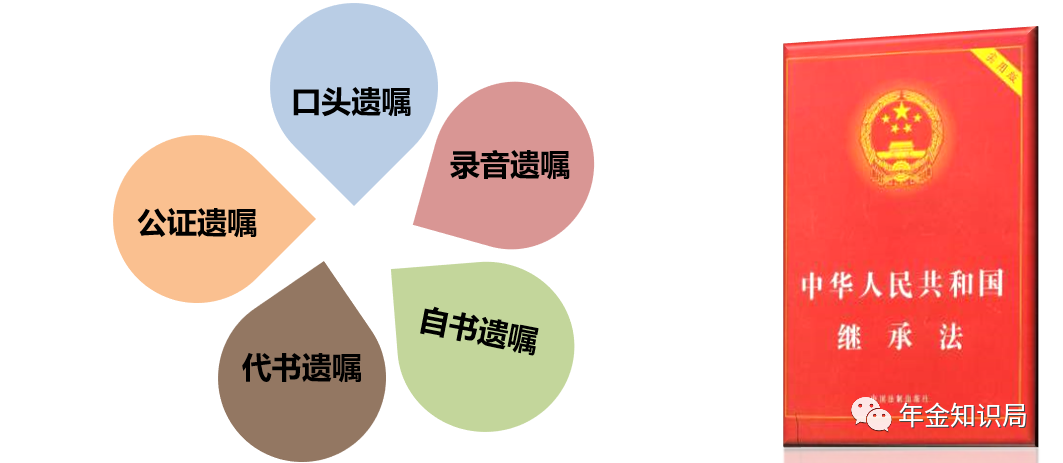

03、

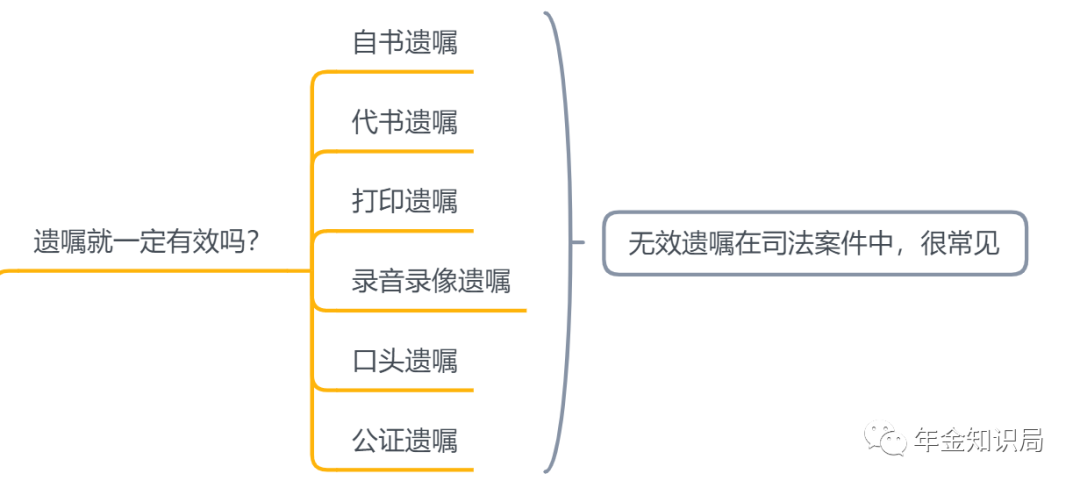

继承法目前认可的几种财富继承方式

口头遗嘱、录音遗嘱、自书遗嘱、代书遗嘱、公证遗嘱、打印遗嘱

无效遗嘱,其实在司法案件中非常常见:

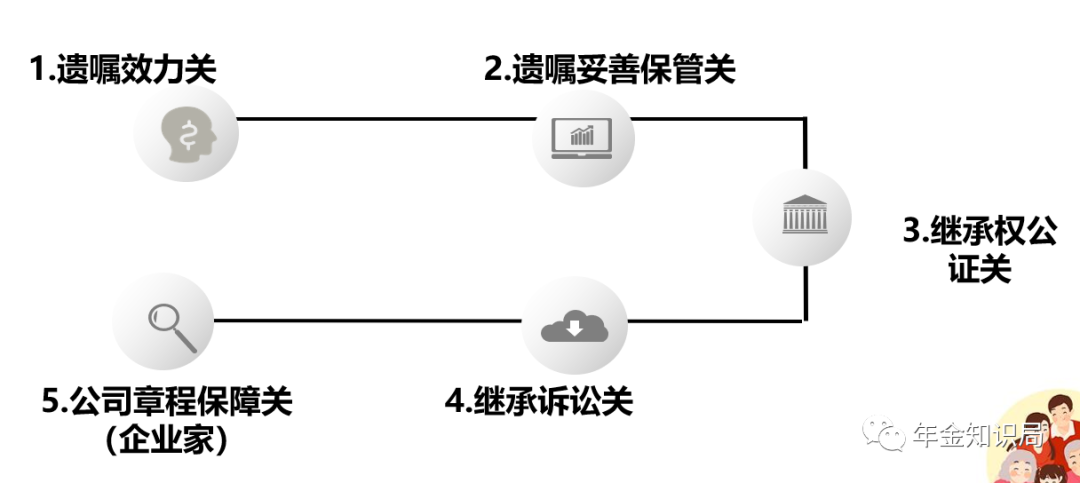

继承方式手续复杂:

遗嘱继承也有可能受到阻碍,不一定会按照咱们所愿望的顺利进行。

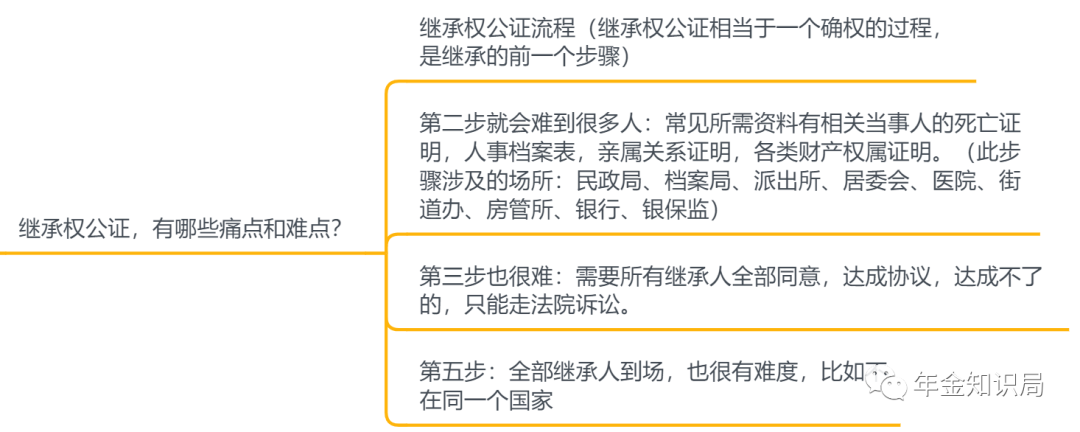

继承权公证环节,往往困难重重:

案例:齐白石老先生弟子的遗产争夺战就持续了好久。

财富传承规划,打破“富不过三代”的魔咒。

用简单私密的方式,留下一笔没有法律责任,且专属于你孩子一个人的资产。

不要用金钱去考验亲情,不要用财富去试探人性,让财富传承更有温度。

一样要留钱给孩子,早一步规划,掌握主动权。

04、

人生后半程的规划:

即便是普通人,如果你已经进入到人生的后半程,有了一定的财产积累。

也需要给下一代提前做些准备,就必须要考虑这类风险。

童童给大家推荐两种财富传承方法。

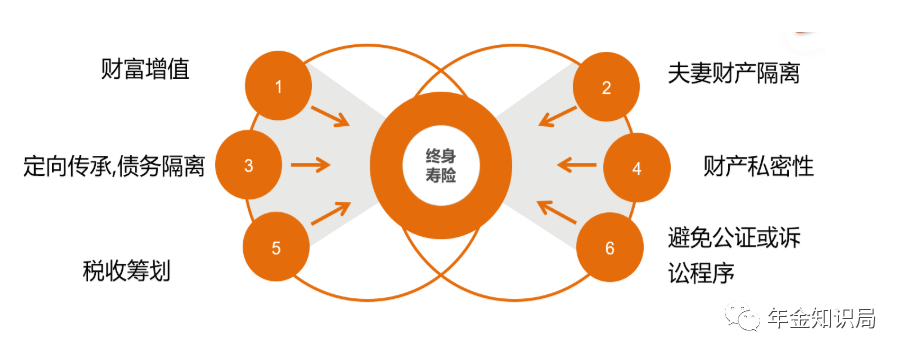

第一种是通过购买增额终身寿险的方式:

当然,传统的终身寿险也可以起到这个作用,这里童童用增额终身寿险举例。

增额终身寿险保单,可以直接起到定向传承,债务隔离的功效,而且私密性也比较好。

当然,前提是购买保单的这笔保费来源清晰,没有任何灰色地带。

增额终身寿险在一定程度上充当遗嘱执行人和信托受托人的角色。

兼具生前赠与、遗嘱规划、家族信托、保险保障等功能。

很多人都给客户说不要买终身寿险,这个我可以理解。

因为对于大部分普通家庭来说,买定期寿险就够了,保费低杠杆高,足矣,对于普通的客户群体,我自己也是这样给客户搭配的。

而对于基础保障已经配置好的客群,她们会有更高层次的需求。

比如给孩子提前规划教育金,给自己提前规划养老金,或者为自己的家庭财富代际传承提前做规划。

亦或者是想利用保险这个工具来做家企隔离的规划。

保险,对每个群体都有用,只不过大家适合不同的险种罢了。

不同的需求,童童都能帮您做规划,感兴趣可私~

第二种是通过购买大额年金险保单的方式:

年金险和增额终身寿险,都是非常靠谱的储蓄类保险。

安全不会有波动,大额资金投进来,也很安全。

什么是年金险?

年金保险的原理是以被保险人生存为必要给付条件,按照合同约定,按年或者按月,到期给客户给付生存金。

它提供了与生命等长的、安全性堪比国债的、终身且稳定的现金流。

该领取的钱,清清楚楚明明白白的写进了合同,谁都动不了,拿不走。

真正的年金险,责任简单明了,没有那么多条条框框来限制它的领取。

终身年金险,活多久,领多久,说白了就是现在储蓄以后领钱,形态简单,还安全。

也就是:

如果你想给孩子留一大笔钱,但是又怕孩子很快挥霍掉。

那么,可投保一张大额年金。

规定孩子从固定岁数开始领钱。

如果还不放心,那么可用保单对接保险金信托,规定孩子每月或者每年固定领多少钱,余下的钱,孩子也动不了,但可以保证孩子一直有钱花。

相比于家庭信托动辄千万起步,保险金信托的门槛低很多。

市场上有的年金险和增额终身寿险,200万便可对接了。

05、

新型财富管理方式

你可能会奇怪,大部分人面对这样的问题,第一反应可能会想到信托、遗嘱、财产公证等方式。

为什么童童会给您推荐增额终身寿险和年金险呢?

主要还是因为信托对资产体量要求比较高,往往是数千万级别的,还会收取管理费用,这种就比较适用于高净值的家庭。

而遗嘱虽然可以在一定程度上防止继承人之间的纠纷。

但如果有的继承人认为分配不公,提出遗嘱无效诉讼,那处理起来也会比较麻烦。

而且中国人习惯老了再立遗嘱,但死亡风险是一直存在的,现实中突然意外死亡的情况还是很多的,财产就会来不及分配。

年金险和增额终身寿险不是万能的,但可以在一定程度上避免很多不必要的家庭纷争。

06、

年金险和增额终身寿险,优势在哪儿?

年金险和增额终身寿险,相当于做到了三权分立。

即投保人享有保单的支配权,被保人是保单的主体,受益人享受到最终的受益权。

我们可以通过指定受益人的方式,来确保财产的归属问题。

受益顺序,受益比例是多少,都可以在投保的那一刻全部固定下来。

权责清晰,便不会引起不必要的纠纷和麻烦。

怎样使用保险产品来实现财产转移呢?

财产转移主要包括两个方面,生前转移和身后转移。

生前转移就是当我们还健在的时候,提前为家人提供一笔财产,比如孩子的教育支出、嫁妆、聘礼钱等等。

面对这样的需求,我们通常就可以用年金险来实现。

年金险和增额终身寿险不同,寿险是以死亡为赔付条件,但年金险有两个给付条件,生存保险金和身故保险金。

生存保险金的受益人通常为被保险人本人。

在TA还活着的时候,保险公司按年限给TA给付一定金额,保障他的生活,直到他去世或者合同到期。

但身故保险金,是以身故为赔付条件,受益人是被保险人的直系亲属,等TA去世以后,保险公司赔付受益人一笔身故保险金。

年金险在财产过渡上有两个好处。

一是可以强制储蓄,通过分期付款的方式去提前准备,积少成多,再通过fu利和较长时间的滚动获得比较高的收益。

二是它的收益,包括两种生存金和身故理赔金。

生存金是被保险人还在的时候,按期持续的返还他一笔钱,形成稳定的现金流。

这样就可以避免家人突然获得一大笔财产而肆意挥霍的情况。

身故保险金就是等到被保险人去世以后,一次性给到受益人一大笔钱。

这两个好处可以帮助我们提前给家人准备财产,通过利息来获得比较高的回报,而且可以持续稳定的返还现金流,不至于大笔资金被挥霍掉了。

增额终身寿险也有独特的魅力。

比如你想给孩子5000万的婚嫁金,但是又担心这笔钱在孩子成家又离婚后变成夫妻共同财产。

你可以选择在孩子结婚前就把保费交完。

你是投保人,孩子是被保人,受益人是你。

哪怕孩子以后发生婚变,这笔钱依旧属于孩子婚前的个人财产,离婚也不会被分割走。

如果还追究更高级别的安全,可以做一个赠与协议,明确这是你赠予孩子的钱。

07、

真实案例分享

一位先生算是中产阶级了,因为再婚的原因和现在的妻子前妻各有一个孩子,他想留一笔钱给到前妻的孩子,但是又不想给到前妻。

因为孩子还没有成年。他找了很多方式都不太合理。

最后选择用年金险的方式把自己设为投保人,儿子设置为被保险人和受益人。然后把给付的日期设定到孩子18岁成年以后。

这样就保证这笔钱给到他想给的人手里。

说完生前转移。

我们来看一下身后转移,身后转移主要是规避遗产传承过程中可能会出现的财产争夺跟遗产税问题。

通常我们用到的产品就是终身寿险。

其实以死亡为给付条件的人寿保险都具有财产转移的功能。

这里主要介绍终身寿险,因为优势非常明显。

一是杠杆大,可以用较少的保费获得较高的保额。

二是终身寿险只能在去世以后获得,相当于给家人一笔专款,而且保终身。

当然,保单一般都提供减保功能,如果中途需要用钱,也可以支取部分出来使用。

不管因为什么原因,什么时候去世,受益人都肯定会得到这笔理赔金。

很多企业家,就用它来把自己的财产转移给孩子的。

像李某富豪,只要是李氏家族成员,从出生开始就会给他投保超过一个亿保额的人寿保险,这样就确保了李家世世代代从出生开始就是亿万富翁。

风险金字塔里的最后一层风险就是所有权风险。

在现实生活中,财产转移,财产确权,是引发所有权风险的主要原因。

以上关于生前跟身后转移,我们搞清楚了用保险来应对这类风险的优势,就在于保险可以把所有权、支配权和受益权分离。

这样你就可以通过不同的保险形式把钱给到你想给的人,以及决定什么时候给,给多少,给多久和怎么给。

好了,以上就是今天的分享,我们下期见!

08、

胡适说保险:

保险的意义,只是今日作明日的准备;生时作死时的准备;父母作儿女的准备;儿女幼小时作儿女长大的准备;如此而已。

今天预备明天,这是真稳健;生时预备死时,这是真豁达;父母预备儿女,这是真慈爱。能做到这三步的人,才能算作是现代人。

阅读原文,戳这里:

09、

拓展阅读

养老社区+增额终身寿险:

重疾险+保险资讯:

童童:主动理赔|开创重疾险5.0时代:利安人寿健利保(倍享版)

高端医疗险资讯:

童童:中端医疗险|MSH万欣和欣享D中端医疗险,协和国际部住院可直付,可覆盖部分私立医院,费率超低!

童童:哪些高端医疗险能承保先天性疾病、遗传性疾病?|MSH经典|MSH精选|HP3高端医疗|BUPA高端医疗|AXA安盛尚越环球|分别能报销多少额度?

童童:MSH万欣和高端医疗|儿童疫苗攻略|MSH哪款高端医疗产品可以报销儿童疫苗?

童童:儿童可单独投保的高端医疗:MSH欣生代|平安尊欣|安盛天平智选|招商信诺醇享人生|京东安联成长优享|哪个最适合宝宝投保?

童童:MSH高端医疗系列之:MSH经典|MSH精选,都有哪些保障优势?(涵盖既往症、涵盖孕产责任)

童童:高端医疗险|MSH精选和MSH经典高端医疗有什么区别?

童童:高端医疗险|全球顶尖的BUPA尊尚高端医疗保险保障到底如何?服务真的有那么好吗?

童童:高端医疗|Bupa高端医疗之Bupa优越计划(2021版)|覆盖减重手术|植入式人造器官及人造器官设备全额理赔!

童童:顶尖高端医疗险|Bupa智选计划2021年版|超全保障福利及费率详细介绍!

童童:高端医疗|Bupa卓越住院高端医疗险(2021年版本)|Bupa入门级高端医疗险保障如何?

标签:养老年金、教育金、保险存钱、家庭保险规划

")