作者 | 童童

保险经纪人,擅长年金险,高端医疗险,重疾险,RFP持证,寿险理财规划师,核保师,公众号【年金知识局】

银行理财为什么不保本保息了?

银行为什么开始主打卖储蓄保险了?

银行亏了,为什么不给老百姓一个说法?

01、

资管新规的实施

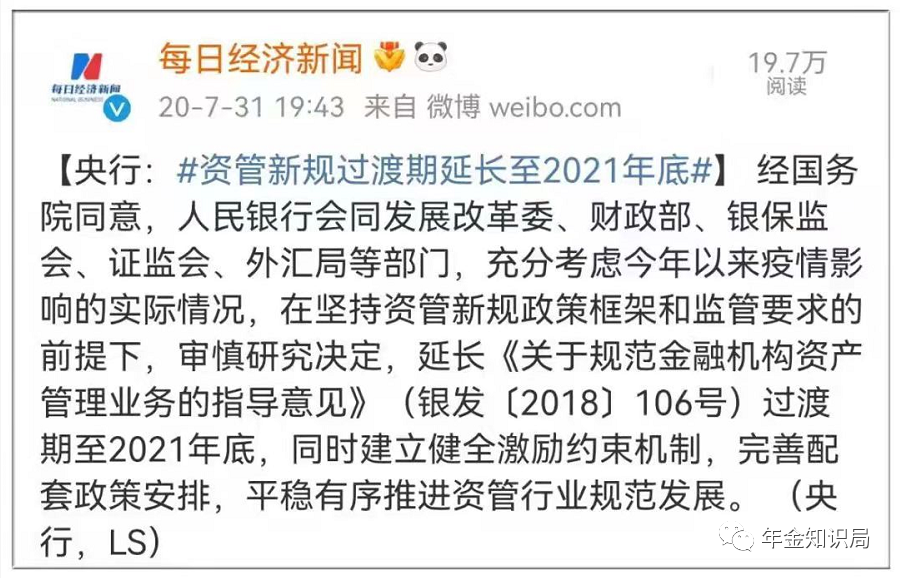

2022年,很多金融政策相继落地。

其中,和老百姓钱袋子息息相关的,就是资管新规的正式实施。

为什么说它和老百姓的钱袋子息息相关?

因为资管新规以后,所有银行理财都去刚兑化了。

也就是说所有银行理财都不能保本保息了。

资管新规2022年1月1日起正式实施。

举个例子:

2017年李老板在银行购买了200万,为期1年,年化收益率为5%的理财产品。

在银行保本保息的情况下,到期后他一定能获得5%的投资收益。

因为有“刚性兑付”,哪怕银行投资亏损,理财产品不能如期兑付,银行也会自行筹措资金。

或者从其它投资项目中周转资金代为偿付,以保证李老板的本金和投资收益顺利兑现。

若李老板在2022年再购买200万理财产品,能获得多少收益,就不一定了。

若是李老板这笔资金所在的项目投资盈利,那获得投资收益没问题。

但若是银行投资亏损,那么李老板需要自行承担亏损风险,不再获得银行的保本保息兜底。

这就是资管新规对咱们老百姓带来的变化。

02、

银行理财居然开始亏钱!

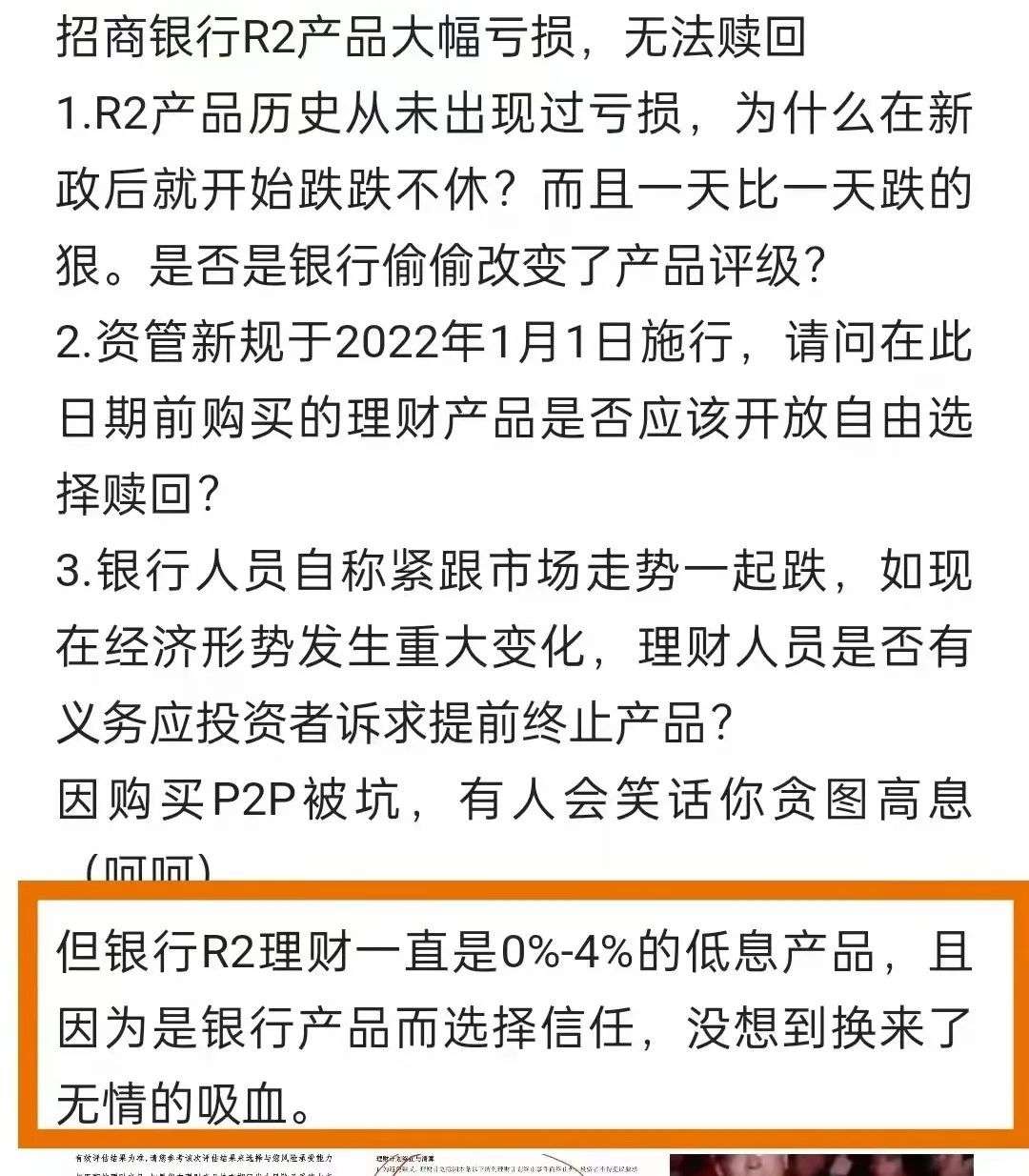

这个帖子相信大家都不陌生。

题主在网上哭诉自己购买的银行R2级银行理财出现大幅亏本。

R2银行理财,风险程度虽没有辣么高。

但是人家也没告诉你是绝对保本的,就是会有亏损风险!

资管新规,真的建议大家都好好了解。

要不亏钱了都不知道为什么会亏。

因为是银行,而选择信任,最后发现被无情吸血……

这句话的底层逻辑就是错的。

别忘了,很多产品于银行而言,它只是个代销机构罢了。

你觉得的安全,并不是真正意义上的安全,只是你觉得!

当保本保收益的光环被打破时,跌落神坛的银行理财。

立刻成为大众客户群起而攻之的对象~

过去20年,银行稳健的固收产品让客户产生了深深的依赖感。

认为银行就是保本保收益的代名词。

随着【资管新规】靴子落地,平静的湖面被打破。

但大家早已不愿意接受真相,银行随之而来的,便是承受巨大的投诉压力……

给自己的部分资金找一个长期“避险处”,是我们大家都要做的动作~

03、

银行理财还能买吗?

年后,有个杭州客户私信我。

说现在银行有3.9% 、4.2%的理财产品,本来打算给娃存进保单的压岁钱,就不买了,想拿来买银行理财。

️我回答:当然可以!

不管用什么方法去规划这笔钱,至少让钱动起来了,而不是躺平吃灰。

但现在购买银行理财有几点需要注意,了解以后再决定也不迟:

1、整个市场的银行理财已经去刚兑化了。

不可能再有保本保息的银行理财,这是市场行情,不针对某个银行。

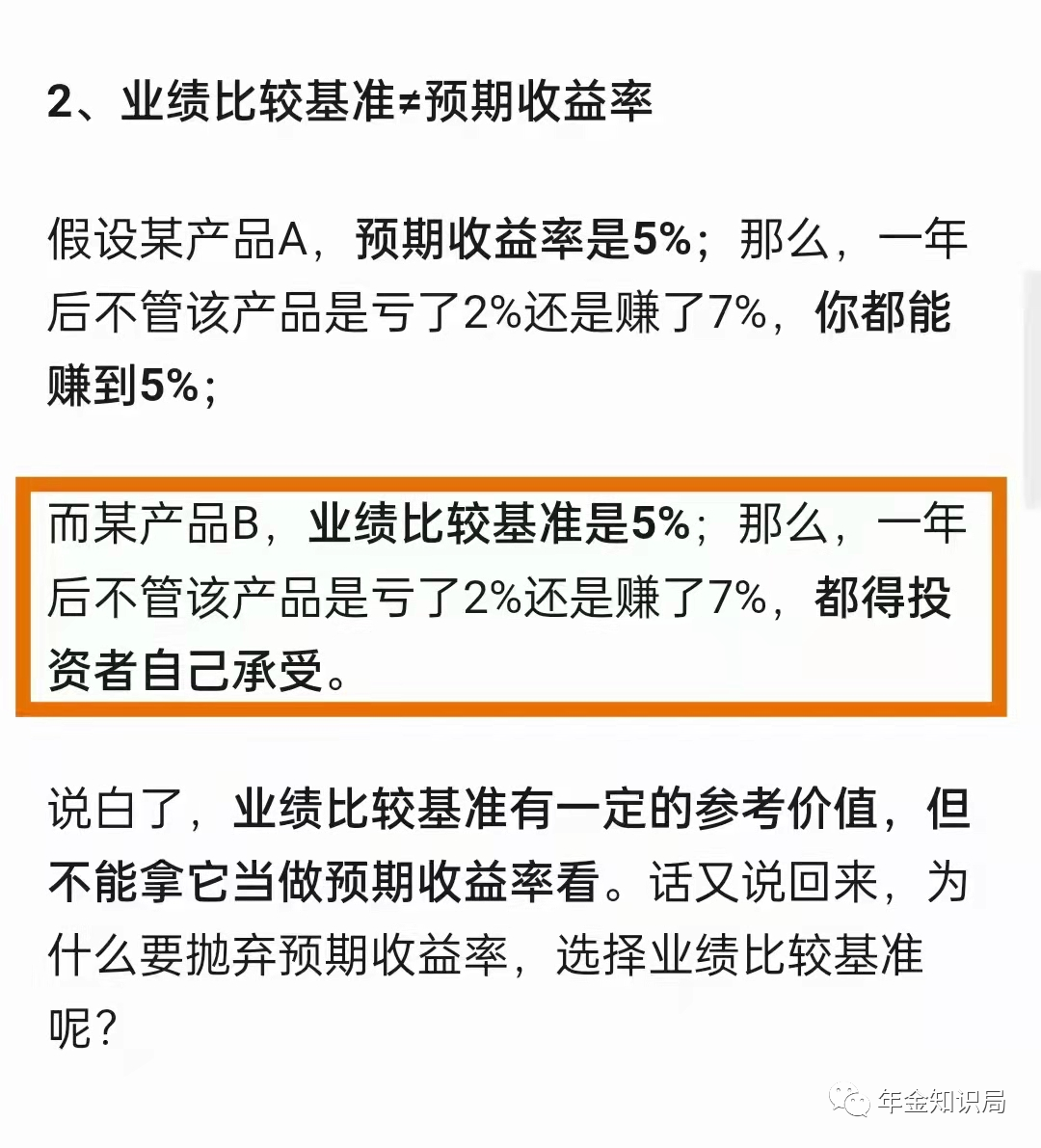

2、你看到的4.2%结算,其实只是业绩比较基准。

业绩比较基准并不等于预期收益率,更不等于最后你拿到手的实际收益率,它只是一个参考数值。

业绩比较基准展示4.2%,最后亏个2%,也不是不可能。

3、如果银行理财出现亏损,去跟银行闹,没用。

购买时候人家说的很明白:投资需谨慎。

资管新规后,对于银行理财,大家需风险自担。

4、假设最后真按4.2%兑付了,你的实际收益率真是4.2%吗?

不一定。

别忘了,你买银行理财需要等待,并非想买就能买。

得等人家开放购买,你卖银行理财,赎回也得T+N个工作日。

资金前后被拖住的时间少则一礼拜,多则半个月。

这中间的空窗期,每年来来回回几次。

会导致你的实际收益率远远低于你看到的利率,太多人会忽视这点!

04、

什么是理财空窗期?

买理财需要等待产品发售。

理财到期后出来,需要T+N个工作日。

平时工作忙,可能顾不上打理,导致钱放活期。

这一系列时间空白期,都是空窗期。

最后会导致你的理财实际收益率,远远达不到你预期的收益率。

收益,就这样温水煮青蛙一样,被无形的吞噬,还不被察觉!

你以为买的是3.8%的理财,实际最后可能3%都不到。

如果搞明白这几点,银行理财该买还是可以买的。

不要给任何金融产品贴标签,它们不过是你用来做大小财务安排的工具而已,不分对错!

05、

那么,增额终身寿险值得买吗?

银行理财都不保本保息了,很多老百姓就不敢动了。

本身不敢买股票基金,现在更是连银行理财都不敢买了。

那么,增额终身寿险又值得买吗?

老百姓担心哪几点?

1、是否安全?

增额终身寿险是非常安全的险种。

安全等级和国债和50万以内的银行存款是一样的。

目前绝对安全的放钱处有三个地方:

银行存款、国债、储蓄保险。

2、利率是否高过银行理财?

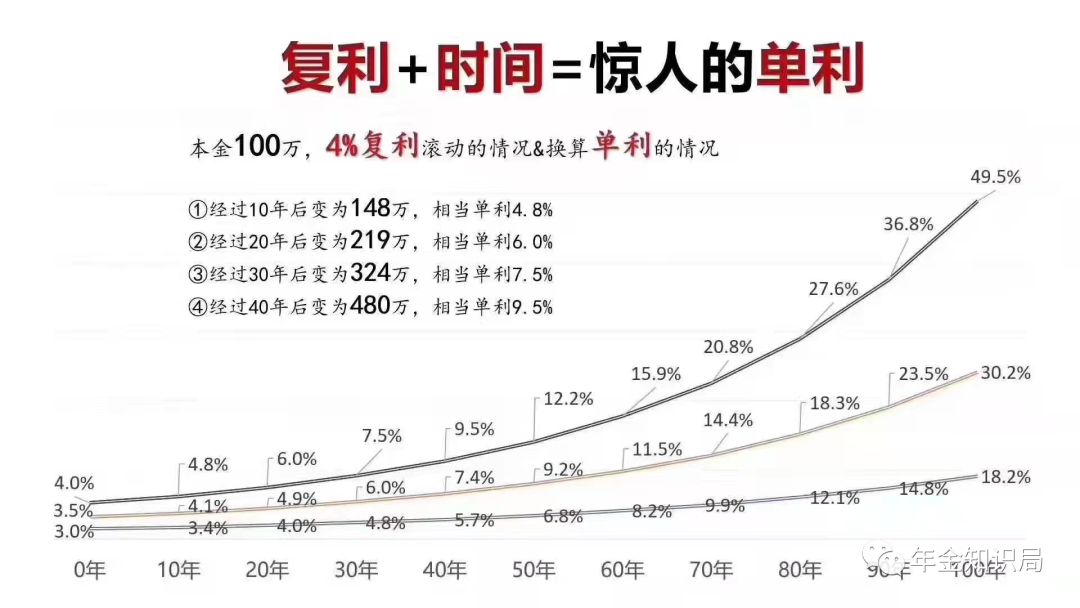

目前市场上的增额终身寿险预定利率是3.5%。

这里的3.5%,前期增额终身寿险是达不到的,不过随着时间的推移,会慢慢的逼近3.5%,并赶超3.5%。

这里的3.5%是说的复利哦~

折合成单利,最后会远远超过3.5%。

咋一看,好像不如银行理财。

时间线拉长,你会发现增额终身寿险很了不起。

单利和复利,有什么区别 ?

3、灵活性是否足够好?

说实话,增额终身寿险前期不具备足够的灵活性。

所以,我常常会问客户:您确定这笔钱最近几年不会动用吗?

如果最近两三年,三四年就会动用的,不建议购买增额终身寿险或者年金保险。

因为,增额终身寿险属于中长期储蓄保险。

会有一个“窖藏期”,所谓窖藏期,就是它需要一个回本周期。

比如有些产品选择三年交。

第3年末才会回本,这三年,你是动不了这笔钱的。

想退保只能退回保单的现金价值,你会有损失本金的风险。

有些产品选择5年交,第7年末才会回本。

前7年你退保,只能拿回保单的现金价值,会损失本金。

什么是现金价值 ?

现金价值就是你退保时候能拿回的钱。

有人说,居然有五六年锁定期,这不是坑人的吗?

储蓄类保险就是一个中长期的规划,短期要用的钱是不建议放进来的哦!

储蓄类保险的本质是利用时间和复利的力量,来达到财富在后期阶段的迅速增长。

前期,你需要给它时间,给它酝酿期。

考虑清楚这几个问题。

增额终身寿险还是非常值得购买的保险。

关键是不需要你花时间和精力去打理,便会自动升值,省事、省心、省力。

后期实现“懒人式”躺赚。

06、

规划增额终身寿险有什么好处?

通过增额终身寿来做现金储蓄规划的好处就是:

窖藏期过后,保单其实是非常灵活的,可以减保领取部分,也可以退保全部拿回。

保单还有一个功能是:可以拿来贷款。

如果真有急用,可以贷款现金价值的80%。

相当于缴费期过后,你就拥有了一个终身3.5%复利的私人余额宝,是终身哦!

三年五年给3.5%,不算高。

十年二十年甚至五六十年,都给你3.5%复利,高不高?

后期被动式增值,不用费心思打理,也是一大优势。

保险储蓄其实就是一种中长期规划,好酒得酿,好饭得等。

好保单,也需要给它时间去酝酿增值!

想抓住利率窗口期的小伙伴,欢迎来聊~

07、

实操告诉你增额终身寿险怎么用

张女士给5岁女儿投保爱心人寿守护神2.0增额终身寿险。

每年交10万,交5年。

前5年保单是不能动用的,会有窖藏期,需要给它时间去酝酿。

这张保单能怎么使用?

交费+增值+后期灵活取用=保单主旋律

交完费,便不用再做任何打理了。

窖藏期过后,保单开始疯狂增值。

后期有事需要周转,就提取部分。

有急用钱,可以拿保单现金价值做贷款。

可当做孩子的教育金,或毕业旅行金,或买房首付。

再往后,如果真不想要了,也可随时退保拿回现金价值。

当然,最好是一直持有,让它一直增值。

谁都不会拒绝钱被动升值带来的诱惑。

相当于10年后,给自己一个终身3.5%复利的私人余额宝。

永远都给3.5%,利率绝对不会下降!

08、

银行理财亏本,认清事情的本质和底层逻辑就行。

不要怨天尤人。

一些金融文件和政策,适当了解不是坏事。

比如资管新规,了解清楚了,就不会懊恼银行理财亏本这事了。

股票基金不会做,银行理财也亏本,国债不好抢。

那么锁定一辈子持续增值的增额终身寿险,其实是很明智的选择。

产品简单明了,一眼就能看清它的本质。

形态简单到保险公司想薅你羊毛也薅不到。

所有的数字都会写进合同,所见即所得,不是演示。

好了,以上就是今天的分享,我们下期见!

09、

拓展阅读

(养老社区+增额终身寿险)

(重疾险+保险资讯)

(高端医疗险资讯)

童童:高端医疗|Bupa卓越住院高端医疗险(2021年版本)|Bupa入门级高端医疗险保障如何?

标签:养老年金、教育金、保险存钱、家庭保险规划

")