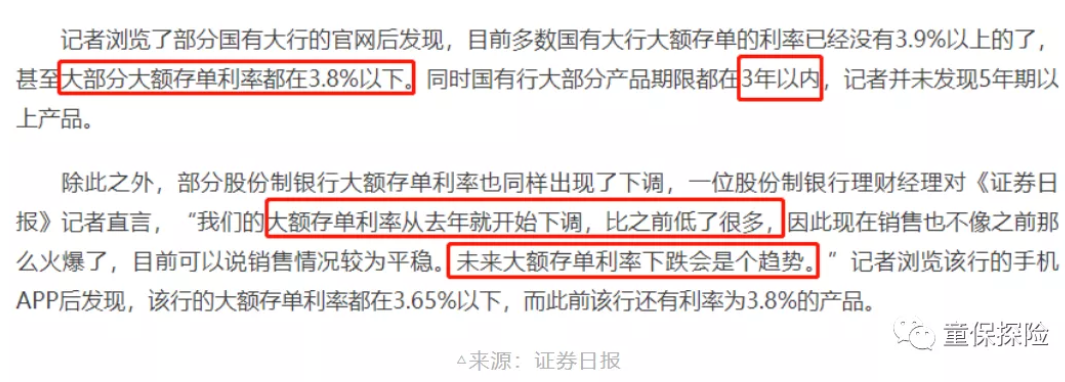

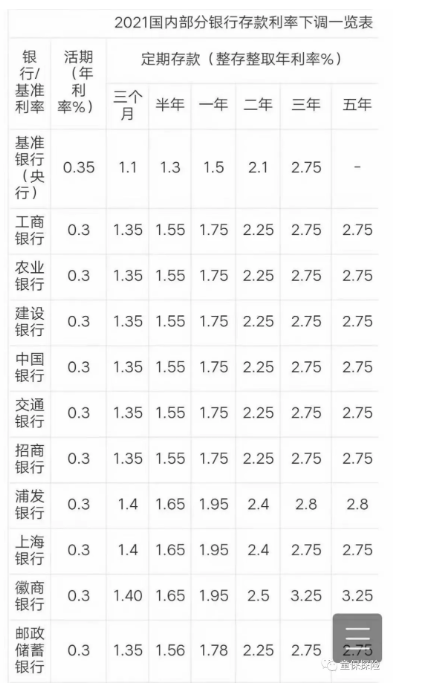

6月21日,市场利率定价自律机制优化了存款利率自律上限的确定方式。将原由存款基准利率一定倍数形成的存款利率自律上限,改为在存款基准利率基础上加上一定基点确定。也就是说,“基准利率×倍数”改为了“基准利率+基点”。存款基准利率自2015年10月以来没有调整过,比如,一年期定期存款基准利率是1.75%,3年期定期存款基准利率是2.75%。这是因为按照存款基准利率倍数确定的利率上限,存在明显杠杆效应,不利于各银行之间存款市场有序竞争。如果有小伙伴最近关注过银行存款或者银行大额存单,就会发现一个现象:银行定存和大额存单的利率又下降了!后来看到起点金额,心凉了半截,800万大额存单才有这个利率。还是留给各位有钱的大佬去玩吧,我缺这3.98%的利率吗?我缺这800万啊!童童又看了招行的存款利率和大额存单,也比之前看的要低。《证券日报》曾经表示:现在很多国有银行的大额存单利率已降至3.8%以下,并且未来大额存单利率下跌会是个趋势。

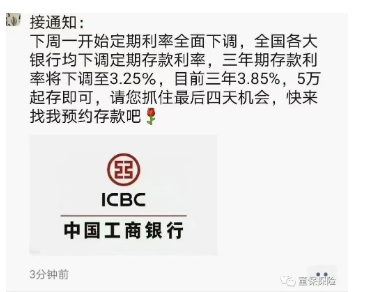

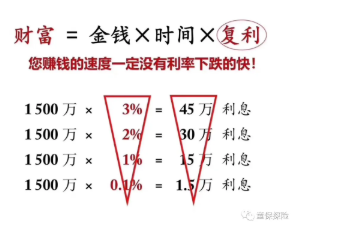

还有银行更狠,5年定期存款利率,比3年定存还要低,3年定存是2.75%,5年的反倒是2%。这倒没什么奇怪的,把时间线拉长,如果利率一直下行,那长期存款有可能出现利率倒挂的现象。银行也会担心在未来自己的收益覆盖不了现在给客户承诺的利率。为了避免这种情况,对于不确定的未来,那干脆给低点的利率吧,这样更稳妥。看圈里朋友发的,三年定存也马上要从3.85%降低到3.25%,银行的朋友也开始急了,关乎老百姓的钱袋子啊!发达国家的基准利率基本都在2%以下,日本实行的是零利率,欧洲一些发达国家甚至是负利率。何为负利率,也就是把钱存银行不但没钱,还得给银行交一笔管理费。在利率下行的趋势下,想要长期获得稳定的收益,是很难实现的事情。银行也不希望自己将来做冤大头,自然不会承诺长期稳定的利率了。昨天,四大行也出消息了,定存利率最高3.25%,大额存单最高3.35%。同样是1500万本金,利率3%和利率2%,每年的利息整整差了15万。

如果利率接着下行,当利率1%的时候,每年只有15万利息,和利率3%整整差了30万的利益。同样的本金,谁都希望拿到更多的利息,但是银行存款不可能做到永远都有3%的利息。投资大佬,毕竟是少数人,而且高收益必定伴随着高风险。金融不可能三角:安全性、收益性、流动性,三者不可兼得。不是说高风险高收益的投资不能做,而是建议大家先把家庭基石打牢固,而后再去争取高收益,分散投资,总不会错!对于大多数普通老百姓而言,不敢做P2P,不懂股票,甚至也不太擅长基金,只能眼睁睁的看着同样的本金存银行,却拿到更少的利息吗?某增额类储蓄保险产品就非常适合做这类资产配置,只不过懂的人不多,愿意去相信,去实施的人更少。保费交进去,现金价值随着年龄增长慢慢增值,就这么简单。

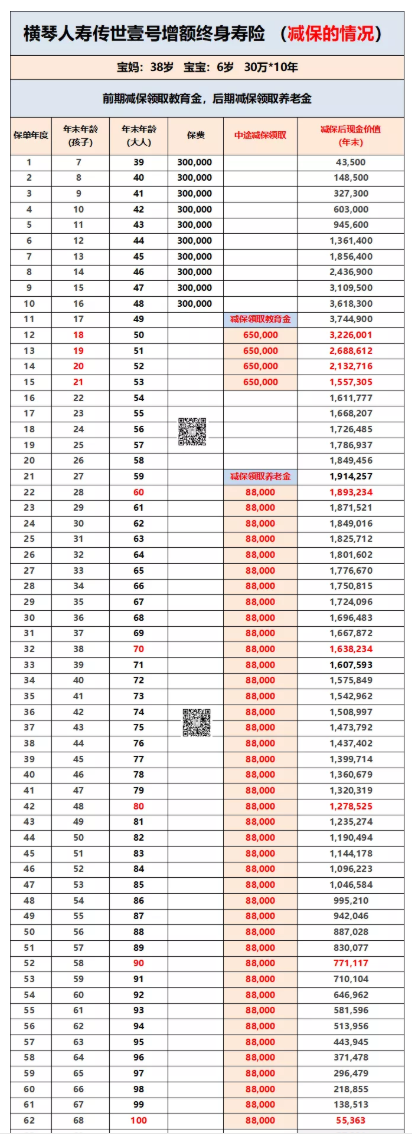

没有兜圈的地方,没有不确定的地方,也没有什么手续费,钱一直在账户里,所见即所得,通过现金价值就可以看出来。每当谈到存钱,大家第一反应是:我怎么可能把那么多钱放保险里面 ?其实这种储蓄类保险是替代银行存款最好的方式,没有之一。这个险种不受市场波动,从合同签订的那一刻开始,每一年的现金价值都是确定的,什么是现金价值?也就是保单退保可以拿回的钱。目前市场上绝大多数储蓄类产品的收益率都在复利3.5%左右。注:实际达不到复利3.5%,还要扣除一点成本费等,但后期随着时间的推移,整个保单的价值一直会呈现上升趋势,利益还是要远远高于银行存款的。现在存下一笔钱,孩子将来出国上大学,每年领取一部分,自己将来养老,再每年领取一部分。

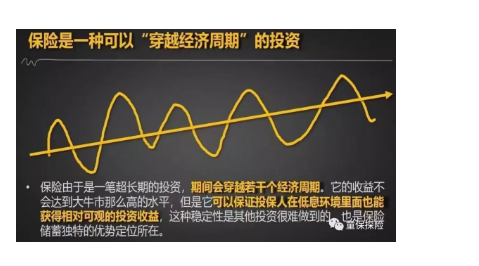

钱太太从60岁开始,每年领取88000,一直领取到100岁。以上数字都是确定的,没有演示成分,也不是什么分红,所见即所得。你得给保险公司时间去投资,对吧?否则人家后续凭什么给你那么高的利益?每一年保单里的钱,都是肉眼可见的,没有一丝丝不确定和波动。不是一个维度的金融产品,单纯对比不公允,后者不会bao本承诺,还有损失本金的风险!如果短期两三年就需要用到这笔钱,那你还是放银行定存更灵活。别到时候投了,马上就要拿出来,基本规则还是要遵守的。童童希望大家都能在经济长河中,找到属于自己的那条船!如果不太懂股票和基金类,那么它就是你最友好的选择。放眼全球,低利率是事实,负利率是趋势,懂的自然懂,不懂的,了解下也不是坏事 !银行偷偷在降息,不管是银行定存,还是储蓄类保险,大家且存且珍惜!人要有自己的竞争力,钱,理应也要有属于它的竞争力,而钱的竞争力,完全是你赋予它的!

所有文章均属童童原创,版权所有,禁止转载,禁止复制,违者必究!

黄方,明亚保险经纪资深保险经纪人,RFP国际注册财务策划师,高级寿险理财规划师,知乎专栏作者,公众号童保探险主笔,专注家庭风险管理,家庭保障规划,养老社区对接,高端医疗,保险金信托,擅长重疾险产品的对比分析,擅长各种年金产品的剖析,立志为客户带去最优质的家庭保险方案配置,愿每一位客户都早日拥有属于自己的保险经纪人!

了解更多资讯,请使用下列方式

公众号:童保探险

添加微信:tongyeskr

邮箱:tongyetanxian@163.com

长按下图二维码 添加经纪人微信