年存10万 搞定500万养老金

她是怎么做到的?

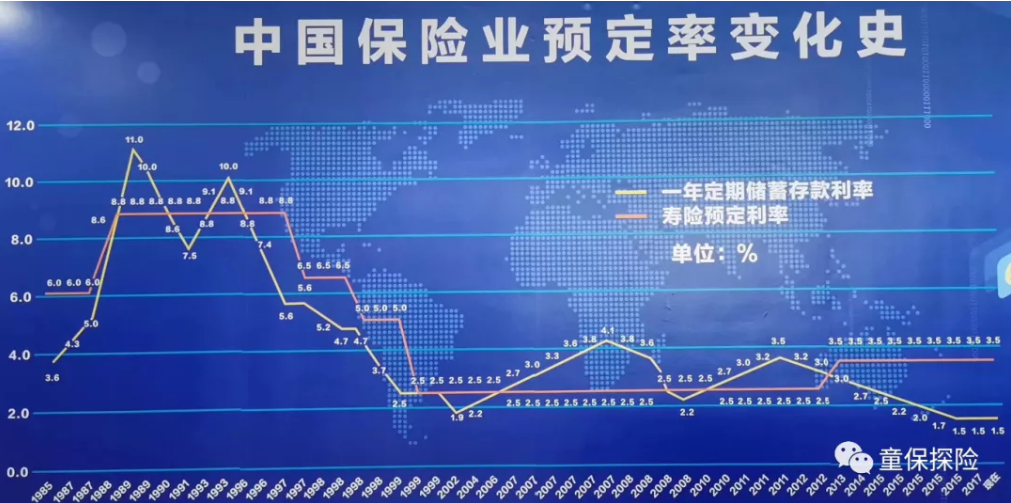

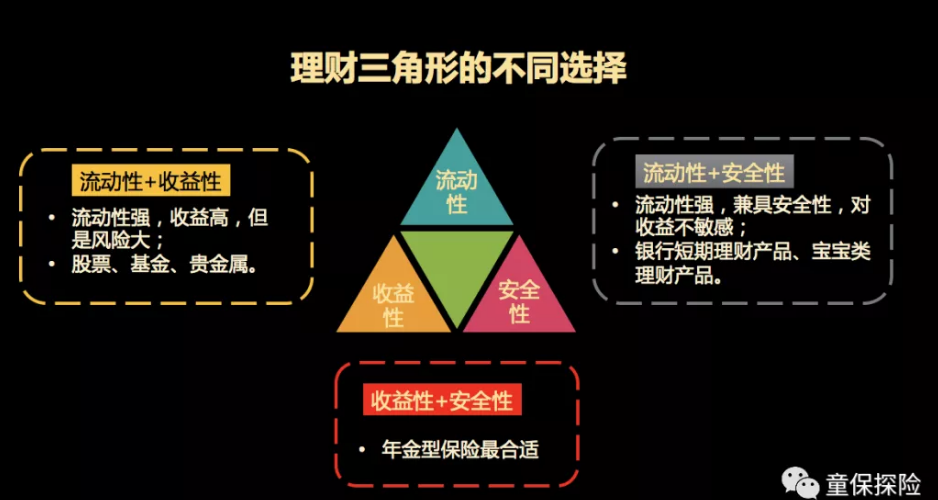

有想法,有目标,自然会去行动,不用任何人催,原生动力就很足。她的要求非常明确:家庭理财中一定要做一部分固收类产品,它一定要是刚性兑付的,本金一定不能有任何损失,这件事一定是将来某个时点的刚需,比如教育,比如养老金,这都是一定会用到的钱。不会因为你现在不想讨论它,回避它,它就不会到来,除非你还没有运气等到那一天。另外,它一定要可以穿越经济周期,不受经济好或坏的影响,早做一定比晚行动合适。当然,从一开始接触了解后,她就非常清楚年金险的优劣势,也明知道短期来看它的收益真的不好看,它的好,它的坏,也并不避讳去谈它,不过既然做的是长期规划,这点可以忍受。因为她知道蒙代尔不可能三角:安全性,收益性,流动性,不可兼得。

人这一生,有可能不生重病,但是没有可能不老去,按照社会平均年龄来看,养老金的储备至少得规划到75岁。她的目标更长远,想补充一笔养老金至少能用到85岁,注意,她这笔钱只是作为补充,而不是全部靠这笔养老金。她的目标金额是用十年左右的时间至少为将来准备个400-500万。她是这样想的,不管将来是否通货膨胀,多出这几百万,总比一点都没有规划要强很多。年轻人都没有那么克制,买买买少不了,到处玩少不了,年薪100万,存不下钱的也大有人在,可一旦对未来产生畏惧,就会开始预防性储蓄,减少当期开支,把现行资金平滑到将来。其实在经济学里,这叫持久收入假说,费里德曼在1976年提出来的。她想过买股票,买个100万左右,运气好,行情也不错,轻轻松松变成500万,甚至都不用这么久。可行吗?运气好,她买到的股票这期间涨停无数,那万一运气不好呢?高收益也必然伴随着高风险,如果理财目的是长期,那太高的波动是不可取的,有可能牛市很多年,一次大的熊市,就可能使你的财富大大缩水,一次缩水可能需要N年的正收益来弥补。不过,股票和年金其实并不冲突,一个是权益类,一个是固收类,根本不分好坏,只能是根据个人的理财习惯来选择适合自己的。相反,二者搭配还可以平抑风险,所以,如果追求高收益,股票和P2P是很适合的,至于风险,自担啦。一. 她没有内幕消息,有内幕消息也轮不到自己。

二. 她没有交易能力,也没有认识的专业机构。

三. 她反应速度不如别人快,卖在低谷,买在顶峰这种情况很有可能发生。

四. 她也没有整合分析的能力,毕竟没有专业学习过。

五. 她没有专业的获利工具,没有超级计算机和持续获利的算法,就是普通老百姓。

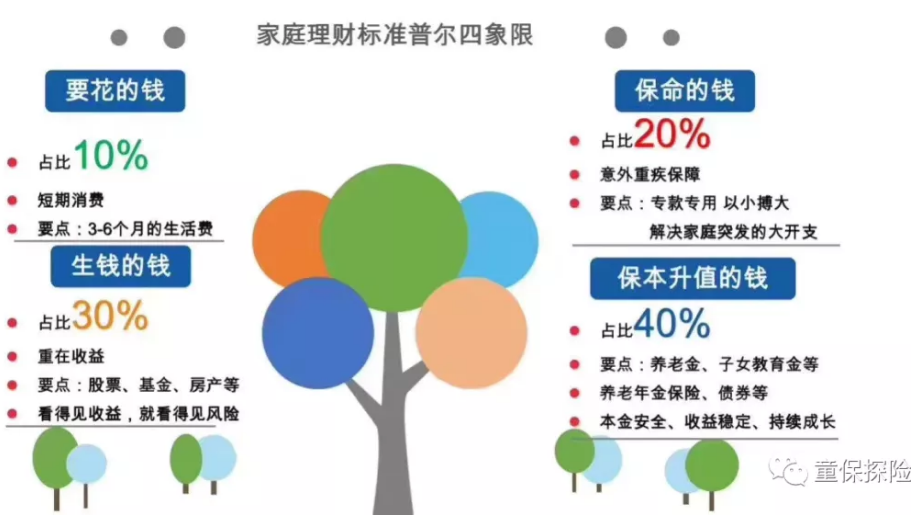

经过一段时间的了解,她发现年金险对她而言很简单,能看懂,没有那么复杂的计算方法或运作原理,近乎傻瓜式的理财。前期存钱是投入期,中间放着一直不管是增值期,后期开始领钱是领取期,保险公司会委托银行自动扣款或者自动发钱,一旦买了,什么都不用管,坐等后续领钱就可以。这里要强调一点,她所需要的年金是真正的年金险,而不是什么分红保险,投连险等。真正的年金可以带来的是稳定的且源源不断的终身的现金流,活的越久越划算,运气不好,活的不久,反正也有本息,没有任何损失。我先捋一捋她的基本信息:女,80后,坐标北京,有房,有商业保险包括重疾险,意外险,医疗险等基础保险配置,有娃一枚。考虑到以后老龄化越来越严重,以后孩子压力也大,不想给孩子徒增烦恼和压力,自己也想过更轻松的养老生活,再加上想做点强制储蓄,于是,开始考虑年金保险。主要目标:补充一笔养老金,至少能用到85岁,目标补充额度400-500万左右,注意,只是补充而已,本着规划一笔是一笔的原则。考虑到在养老金的规划上,她不接受高风险,有可能损失本金的做法,因为毕竟是刚需的计划,确实不能有任何损失,不管是本金还是利息。其实理财与驾驶车辆一样,速度越快,风险越大,我们在这场游戏中比的是谁先安全到达目的地,而不是看谁先出发,冠军是第一个安全到达的,迟到总比不能到要好!我们都知道家庭理财标准普尔四象限是目前公认的比较稳妥的配置方式。

1. 要花的钱:短期要用的钱,一般是六个月的生活费和日常开支。如:活期存款,这部分占个人资产的10%左右。2. 保命的钱:以小搏大,解决急用的大额支出,保证在出现意外事故、重大疾病时,有足够的钱来保命或者维持家人的生活。如:各类保障型保险寿险、重疾险、医疗险、意外险等,这部分占个人资产的20%。3. 生钱的钱:投资收益最高的账户。高收益的同时也具有高风险的特征。如:股票、基金、房产等,这部分占个人资产30%,如果不擅长这方面的投资,可适当减少投资比例。4. 保本升值的钱:保证本金安全、保证收益,确保在未来有一笔确定的钱可用。如:定期存款、国债、年金保险等,这部分占个人资产的40%左右。短期消费要用到钱,这个没问题,手上不用留太多,够几个月的生活支出就行。保命的钱,解决家庭突发大开支的部分,她也做了配置,重疾险,医疗险,意外险都配齐了,把所有风险都转移给了保险公司,专款专用,以小博大。经过反复的学习和思考,她还是决定先做保本升值的部分,虽然钱生钱收益更高,但同时意味着风险更大。本来是抱着刚性兑付的目的来的,最后也不想一地鸡毛,风中凌乱,虽然也有那么20%的可能一下能赚很多。既然锁定了要做这一部分,那就好规划多了,除了年金险,其实还有债券可以满足,但是债券有个问题,买几年还得拿回来重新再做选择,到时候利率是多少,谁也说不准。也就是说这种短期的,或者是中短期的理财其实是一个无限循环的游戏,等本息出来,又得立马再去寻找下一个理财目标,目标在哪里?不明了,谁也不知道下一个周期会有什么合适的刚兑产品。这么一思考,干脆债券也放弃了,这种无限循环的游戏很好玩,但是她也是一个比较怕麻烦的人,干干脆脆的,我现在投入,后期你给我利益就好了,中间我们不必有交集。

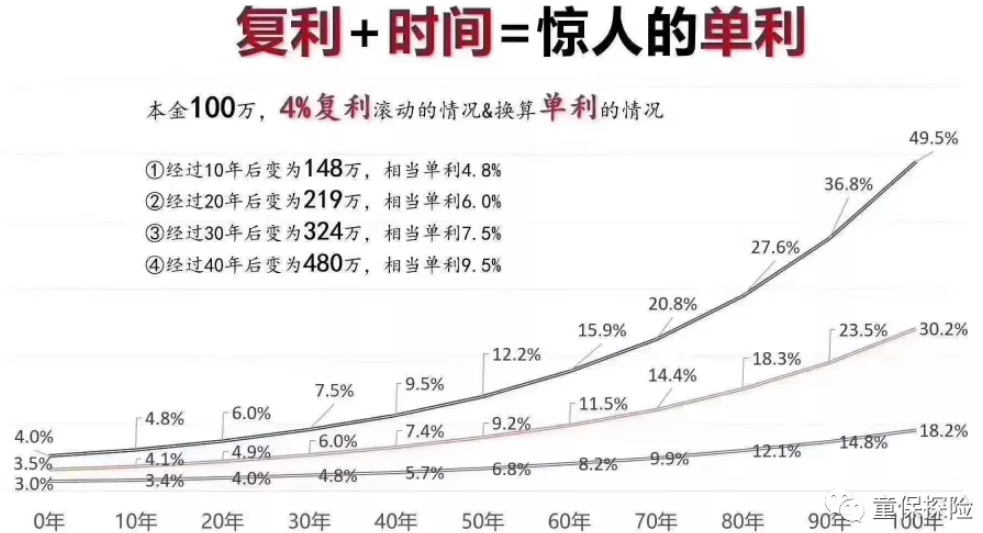

最终确定锁定年金!锁定这部分收益以后,她再去探索投资那个无限的游戏,是不是就不用担心亏老本了,哪怕亏损,心态是不是会更好?答案是肯定的,反正基石已经牢固,不用担心亏了它而影响正常的生活水平。按照复利利率约3.5%计算,想要在85岁之前有四五百万,需要一次性投入120万,需要这期间复利利率一直是3.5%,中间不缺钱不要动。但一次性投入这么多,资金被占用,毕竟她只想轻轻松松的做一笔额外的规划,最好是不影响现有的生活,而且有可能60岁开始就想补充领取一点养老金。其实很简单,复杂的事情简单做,简单的事情坚持做而已。既然一次性交不起120万,那就分开呗。还真有这么一个地方,不用一下怼进去120万,年金主账户只需要每年存5万,连续存10年,85岁的时候账户价值和已领取养老金大约260万。附加的万能账户每年存5万,存15年,按最低保底复利3%算,到时账户里面有300万左右,而且目前结算是复利5%。

前期想补充养老金,用主账户的钱就行,不想用,就放进万能账户再次生息。哪怕保守点,只活个平均年龄,按75岁算吧,也能有400万左右,只花10年时间,轻轻松松锁定。懂的人都知道,这个利益不算高,但之前也说了,股票是好,玩不起,基金定投也行,但能不能坚持几十年不好说,那就放弃所谓的高收益,普通人还是求稳吧,踏踏实实用时间赚取稳妥的收益。当然,我也给她提供过更灵活的方法,但是怕强制储蓄不了,最后不了了之。她也是出于灵活方面考虑,万一以后真有紧急情况需要用钱,万能账户也可以随时退保取出所有资金。主险依旧不受影响,虽然知道自己可以坚持做到10-15年存下去,但依旧想给自己多留一点余地。说了这么多,其实最后的解决方法很简单,她想给将来的自己多补充多少养老金,以及每年最多能承受的费用是多少,可以做到存多久不动摇,以及对理财风险点的偏好。最后确定了年金再适合她不过了,也就顺理成章的做了规划。这就是年金险,真正意义上的未雨绸缪,基于你对未来的规划,反推现在要怎么办。本来要一次性存120万的事情,现在主账户每年5万,10年就搞定了,万能账户每年5万,15年也能搞定。再加上她年龄也不算大,补充规划全部做完,也还不到50岁,完全还有时间和金钱再去做第二阶段的养老规划。又或者将来利率下行,外面的理财很低,依旧可以继续往万能账户里存钱去创造更多可能。我的答案是任何一张保单都用不上,那是最完美的结局。用不上重疾保单,说明身体素质好,用不上年金保单,说明存的钱够,不缺这几百万,那最后这几百万留给她孩子也挺香,孩子可以更轻松的享受属于他的人生。虽然不多,但谁会拒绝手上多了几百万?捡钱的感觉不爽吗!为什么这里不谈通货膨胀?想抵御通货膨胀,还得靠投资,而不是理财,再说了,钱不管放哪里,目前都会受影响,要么把所有钱全部花完,要么永久保持自己的赚钱能力,不生病,不退休。童童还是那句话,规划100,将来还能有个300,不规划,真要通货膨胀,反正也会贬值的渣渣都不剩,横竖都会受影响,干嘛不提前行动。你要是不擅长投资,股票也玩不好,p2p又不敢玩,玩转不了ZB市场,还觉得复利4%或者复利3.5%低,那也没办法,不同频,不相为谋。看看现在的利率走势,不出所料,以后会更低。

童童一直有一个观点,现在过得好,不等于将来过得好,现在赚的多,不一定将来赚的多。趁现在有能力有收入,一定要将现在的现金流进行平滑,也就是不同时期,不同年龄段的收入要进行重新配置,把现在赚的钱挪到未来使用,提前安排好未来刚需事宜。不提前做养老规划也是一种选择,但晚几年开始就需要付出更多的成本。

现金流的消耗风险是持续的,但我们生产现金流的能力是衰退的,这是一对不可调和的矛盾。

所有文章均属童童原创,版权所有,禁止转载,禁止复制,违者必究!

其它终身寿险产品,戳这里:

长生人寿福寿长增额终身寿险产品测评

网站文章,版权所有,禁止转载,禁止复制,违者必究!

黄方,明亚保险经纪资深保险经纪人,RFP国际注册财务策划师,高级寿险理财规划师,知乎专栏作者,公众号童保探险主笔,专注家庭风险管理,家庭保障规划,养老社区对接,高端医疗,保险金信托,擅长重疾险产品的对比分析,擅长各种年金产品的剖析,立志为客户带去最优质的家庭保险方案配置,愿每一位客户都早日拥有属于自己的保险经纪人!

了解更多资讯,请使用下列方式

公众号:童保探险

添加微信:tongyeskr

邮箱:tongyetanxian@163.com

长按下图二维码 添加经纪人微信