有关中信保险保险公司简介:

中信保诚人寿保险有限公司(原信诚人寿保险有限公司)成立于2000年,由中国中信集团和英国保诚集团联合发起创建。目前,中信保诚人寿总部设在北京,公司的注册资本金为23.6亿元人民币。截至2019年6月底,公司总资产约为916亿元。

顺应国家发展战略和市场监管要求,中信保诚人寿坚持规模与效益并重,速度与深度兼济的地域发展战略。截至2019年11月,公司已设立了广东、北京、江苏、上海、湖北、山东、浙江、天津、广西、深圳、福建、河北、辽宁、山西、河南、安徽、四川、苏州、湖南、无锡、陕西等21家分公司,共在92个城市设立了超过200家分支机构,拥有4万名员工及保险营销员。

2016年至今,公司的风险综合评级(IRR)连续十四个季度获评“A类”。2016年、2017年,公司的偿付能力风险管理能力(SARMRA)监管评估得分连续两次位居寿险行业前列。

今天的文章童童给大家讲讲中信保诚相关的核保规则,包括医学核保和财务核保。

什么是核保:

核保,又称风险选择、风险评估;是保险公司根据保险标的风险水平进行评估,筛选,分类的一系列过程。从直观上说,核保就是决定前来投保的人能否如愿以偿地得到他所需要的保障,或者以何种条件得到保障的过程。

保险公司为什么要做核保?

第一是为了维护保险的公平性:

保险的基本职能在于分摊损失,而公平性是保险基本职能正常发挥的基础。公平性是指每一被保险人应根据其转移风险的大小支付保费。如团体内的某些成员少缴保费,势必造成其他成员需多支付保费以弥补风险基金的不足,导致公平性被破坏。

防范逆选择/道德风险:

逆选择是指,保险标的在已经出现风险的时候,隐瞒情况,再向保险公司投保,以获取赔偿。比如,某人在已经知道自己的父亲身患某种重大疾病的情况下,向保险业务员隐瞒了这一情况,为其投保了一份重大疾病保险,这样的行为就叫做逆选择。

核保考虑的健康风险因素都有哪些呢?

核保考虑的非健康风险因素:

1、道德风险

道德风险指投保人知道风险或损失会发生而购买保险的行为,是无规律的人为风险,无法用大数法则预测其发生率,不属于可保风险范畴。道德风险表现于道德风险、保险欺诈、逆选择及保险投机等方面。

2、财务核保

主要包括以下三个方面:

(1)保障需求:包括个人保障(如个人/家庭保障、非商业借贷抵押/偿还债务、投资/储蓄、遗产税)等等。

(2)净资产状况:是对生命经济价值的估计。

(3)收入来源与金额,是确定未来所发生的经济损失大小的给付和保费支付能力,包括因工作所赚取的收入和非工作所赚取的收入。

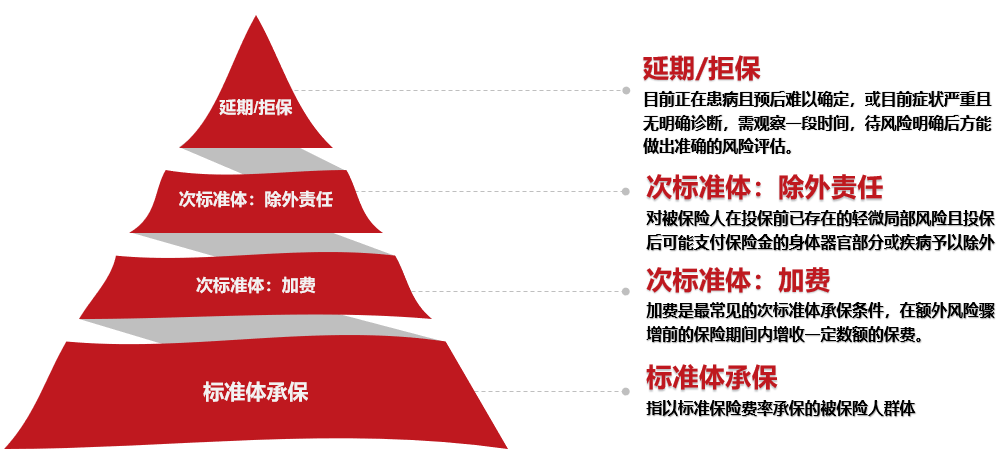

实操中常见的核保结论都有哪些?

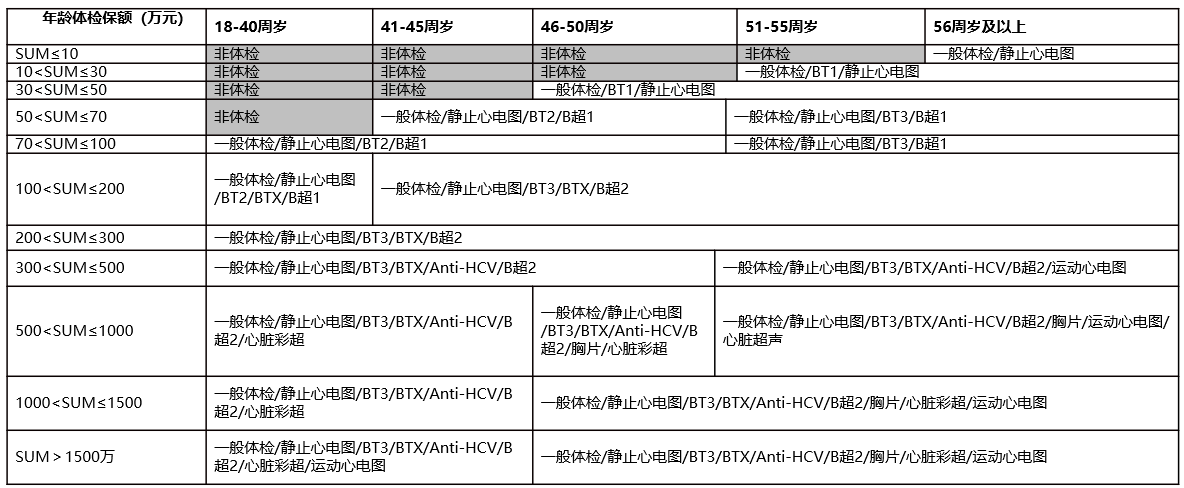

高净值医学核保:

•一般体检:普检:身高、体重、血压等普通内外科检查、五官科检、尿检

•血检: •BTX—HIV •BT1—HBsAg、血脂、空腹血糖

•BT2—BT1,肝功能、血常规 •BT3—BT2,HbeAg、肾功能、甲胎蛋白

•B超1:肝、胆、脾、甲状腺(女性客户需加做妇科B超)

•B超2:肝、胆、脾、甲状腺、双肾、输尿管、膀胱(女性客户需加做妇科B超、乳腺B超,男性客户需加做前列腺B超)

常见疾病的医务核保考虑:

1、甲状腺结节

甲状腺结节是指在甲状腺内的肿块,是临床常见的病症,可由多种病因引起。如甲状腺退行性变、炎症、自身免疫以及新生物等都可以表现为结节。甲状腺结节可以单发,也可以多发,多发结节比单发结节的发病率高,一般来讲单发结节甲状腺癌的发生率较高。

核保评估的要素:甲状腺结节的性质(良性?恶性?)、甲状腺结节的大小、结节血供、结节钙化情况、结节边界描述等

所需要的资料:既往的、近期的甲状腺B超检查。

甲状腺B超的分析:依据五个甲状腺结节的恶性特征进行分级;

TI-RADS 1级 阴性,超声显示腺体大小、回声可正常,无结节、亦无囊肿或钙化。

TI-RADS 2级 检查所见为良性,恶性肿瘤风险为0%,均需要临床随访。

TI-RADS 3级 可能良性,恶性肿瘤风险为<5%,可能需要穿刺活检。

TI-RADS 4级 恶性的可能比例为5~50%需要结合临床诊断!

TI-RADS 5级 提示癌的可能性最大,恶性肿瘤风险为50%-95%

核保思路:

甲状腺结节主要的风险是癌症风险,因此需最新的、完整的甲状腺B超来评估风险。甲状腺结节越大恶性概率越高,一般来讲直径大于2.5cm的即有手术指征,需术后明确病理再投保。

寿险 -- 甲状腺B超TI-RADS1-3类的标准体承保,否则延期。

重疾 -- 甲状腺B超TI-RADS1-3类的除外责任承保,否则延期。

2、乳腺结节:

乳腺结节是一种症状,常见于乳腺增生、乳腺囊肿以及乳腺肿瘤性疾病,包括乳腺良性肿瘤(如乳腺纤维瘤、分叶状肿瘤等)以及乳腺恶性肿瘤(乳腺癌)。

核保评估要素:乳腺结节的性质(良性?恶性?)、乳腺结节的大小、结节血供、结节的钙化情况、边界描述等

所需要的资料:近期的乳腺B超、钼靶检查。

核保思路:

乳腺结节主要的风险同样是癌症风险,需最新的、完整的乳腺B超、或者钼靶来评估风险。其中钼靶对结节良恶性的判断比乳腺B超要更准确、灵敏。因此两者结果不一样的情况下,以钼靶结果为准。

寿险 -- 乳腺B超BI-RADS1-3类的标准体承保,否则延期。

重疾 -- 乳腺B超BI-RADS1-3类的除外责任承保,否则延期。

3、肺结节:

并不是具体的疾病名称,是指通过X线或CT等医学影像发现未明确的一类疾病的统称。是指肺部直径≤30mm,圆形、椭圆形或类圆形的密度增高影。

核保评估要素:肺部结节的性质、大小、结节稳定的时间。

所需要的资料:五年内连续随访检查的CT结果对比。

核保思路:

肺结节最大的风险是癌症风险,通常需要根据结节的大小、性状描述随访对比观察一年甚至更长时间才能够排除相关风险,所以肺部结节现症,寿险、重疾均建议延期。

财务核保:

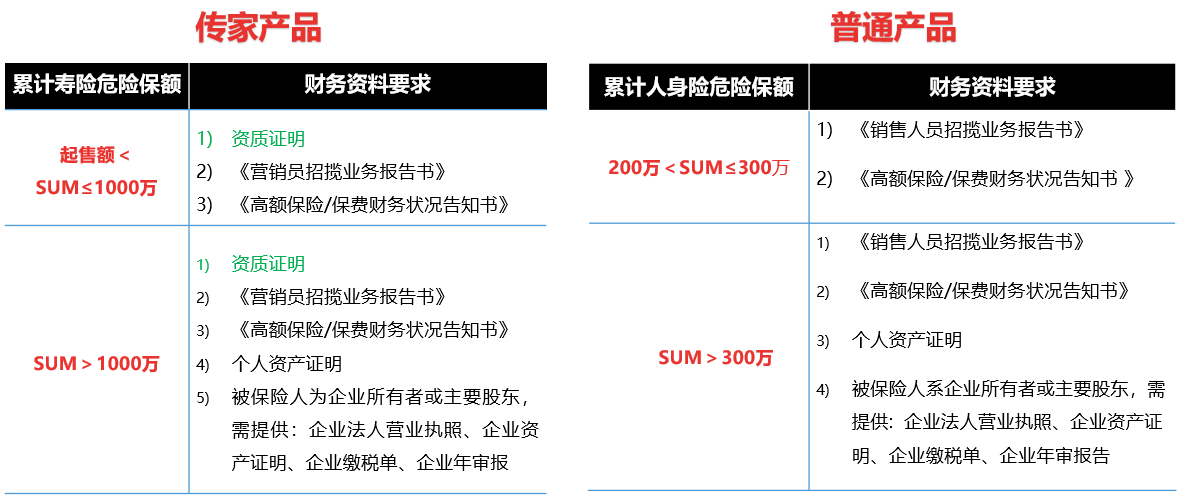

中信保诚财务核保规则(核保所需财务资料):

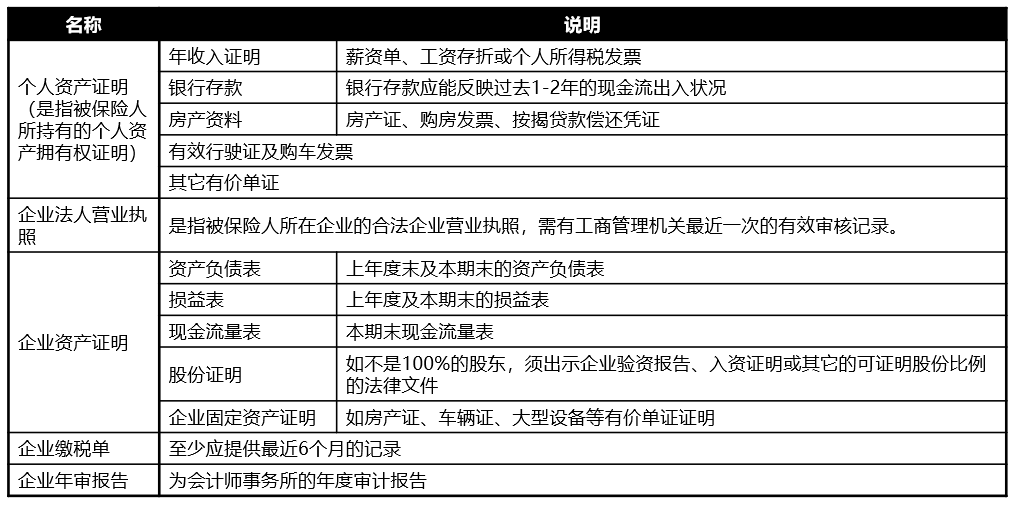

财务核保规则(常见的财务资料类型):

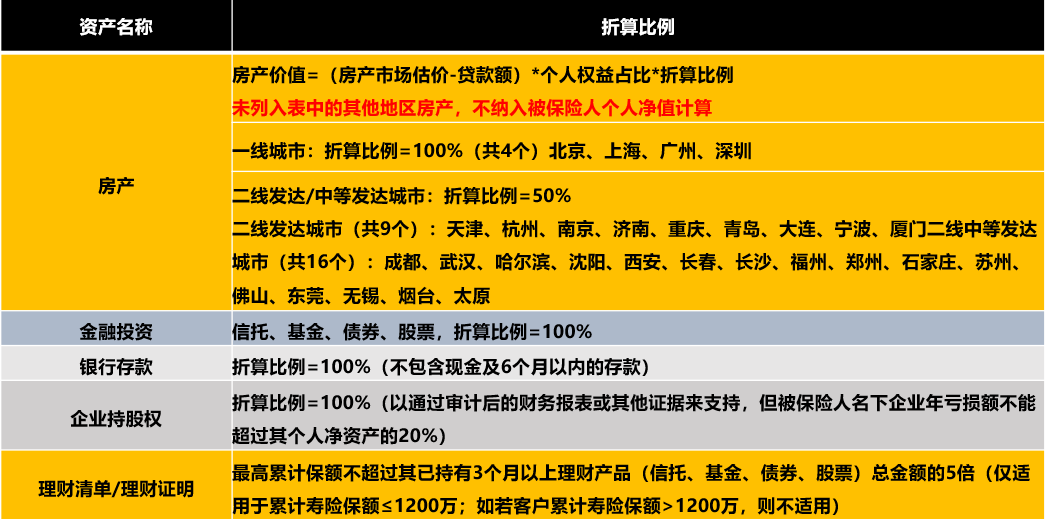

中信保诚财务核保规则(资产折算标准):

有关保险保额的确定:

所有投保书均需填写财务告知,包括投保人与被保险人之年收入;未成年人保单须有投保人之年收入。

投保人年收入与保费计算规则:采用期缴保险费方式投保的,年缴保费不超过投保人年收入的20%。

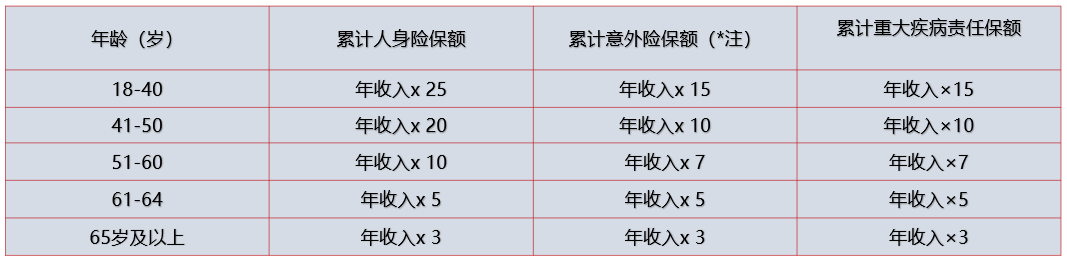

被保险人之年收入与累计保额计算规则:

其它年金险产品,戳这里查看:

华夏华夏红(钻石版)年金保险+华夏金管家万能型(钻石版)

中信保诚创世金尊年金保险-高净值客户必备产品

招商信诺自在人生A养老年金保险产品测评

复星保德信人寿星福家养老年金保险详细测评

同方全球丰财金生年金保险产品

光大永明福运金生养老年金产品-可对接光大汇晨养老社区

长城人寿金彩一生养老年金保险测评

信泰人寿千万人生2020年金保险产品详细测评

4.025年金独角兽-长生人寿福多寿年金保险

中荷金生无忧F/G款养老年金保险

黄方,明亚保险经纪资深保险经纪人,RFP国际注册财务策划师,高级寿险理财规划师,知乎专栏作者,公众号童保探险主笔,专注家庭风险管理,家庭保障规划,养老社区对接,高端医疗,保险金信托,擅长重疾险产品的对比分析,擅长各种年金产品的剖析,立志为客户带去最优质的家庭保险方案配置,愿每一位客户都早日拥有属于自己的保险经纪人!

了解更多资讯,请使用下列方式

公众号:童保探险

添加微信:tongyeskr

邮箱:tongyetanxian@163.com

长按下图二维码 添加经纪人微信

")